Obligaatiolainat kansakunnan hyvinvoinnin rakentajina

Suomen Pankin rooli

Ensimmäiset obligaatioiksi miellettävät arvopaperit laski liikkeelle Suomen Pankki vuonna 1840. Nykykatsannon perusteella tätä voi pitää outona ja keskuspankin rooliin huonosti sopivana. Siksi onkin aluksi syytä tarkastella vuosina 1808-09 käytyä Suomen sotaa ja sen seurauksia.

Sotaa kävivät Venäjä ja Ruotsi, jonka itäisellä maakunnalla Suomella (Österland) oli tässä taistelussa vain urheasti vastaan taistelleen palkinnon rooli. Tuolloinen suurvalta Ruotsi ei ollut liittynyt Napoleonin Englantia vastaan rakentamaan liittoumaan ja mannermaasulkemukseen. Venäjän ja Napoleonin sopimuksen mukaan Venäjän tehtäväksi jäi saada Itämeren maat mukaan saartoon.

Venäjän keisari Aleksanteri I halusi lisäksi lujittaa kasvavan Pietarin turvallisuutta siirtämällä Venäjän länsirajaa Kymijoesta vielä hieman edemmäs länteen. Napoleon hyväksyi Venäjän hyökkäyksen ja Suomen valloituksen. Järjestely muistuttaa etäisesti Hitlerin ja Stalinin myöhemmin 1930-luvulla sopimaa Euroopan etupiirijakoa.

Venäjän tarkoituksena ei alun perin ehkä ollut koko Suomen valloittaminen, mutta kun se kerran lopulta kävi melko kivuttomasti, niin se myös tehtiin. Sodan vielä ollessa käynnissä keisari kutsui Porvooseen keväällä 1809 koolle valtiopäivät tai ehkä mieluummin maapäivät, koska Suomi ei ollut vielä tuolloin millään mittarilla valtio eikä Suomen kielessä vielä tuolloin tainut edes olla sanaa valtio.

Porvoon ”valtiopäivillä” Suomen kävi enemmän kuin hyvin. Keisari lupasi, että saamme pitää luterilaisen uskomme, vanhat Ruotsinvallan aikaiset lakimme sekä erioikeutemme. Merkittävintä oli kuitenkin se, että entisen suurvalta Ruotsiin kuuluneen Österlandin (Finnland) alueita ei liitetty suoraan Venäjään. Sen sijaan Suomelle rakennettiin oma erillishallinto ja myönnettiin autonomia. Voi sanoa, että Suomi sai keisarin, mutta onneksi ei tsaaria sanan venäläisessä merkityksessä.

Tärkeätä oli myös määräys siitä, että Suomesta kerätyt verot käytettiin ”maan parhaaksi”. Uuden Suuriruhtinaskunnan asioita asetettiin hoitamaan hallituskonselji, eli myöhemmin senaatti.

Ensimmäisiä uusia kansallisia instituutioita oli vuonna 1811 Turkuun perustettu ”Waihetus-, Laina- ja Depositioni-Contori Suomen Suuren-Ruhtinaanmaassa”. Tämän myöhemmin Suomen Pankkina tunnetun ”Waihetus-Contorin” perustamisen tarkoituksena oli eriyttää Suomen Suuriruhtinaskunta entisen isäntämaansa Ruotsin rahaliikenteestä ja taloudesta.

Koska Suomessa ei tuolloin ollut käytännössä minkäänlaista pankkiliikettä, otti uusi ”waihetus Cottori” nimensä mukaisesti vastaan myös talletuksia ja antoi lainoja. Alkuaikoina tulevan Suomen Pankin toiminta muistutti lähinnä ”pankkitoimintoja hoitavaa valtion konttoria”. (Heinonen s. 31)

Ensimmäinen Säästöpankki perustettiin Turkuun vuonna 1823 vain neljä vuotta ennen suurta Turun paloa. Säätöpankkilaitos oli tarkoitettu vähävaraisten kotitalouksien pienten säästöjen kerryttämiseksi. Siksi, paremman puutteessa, Suomen Pankki hoiti myös myöhemmin perustettaville yksityisille liikepankeille kuuluvia tehtäviä. Suomen Pankin keskuspankkirooli ja tehtävät alkoivat muotoutumaan vasta oman markan ja pankkilaitoksen syntymisen jälkeen.

”Waihetus-Konttori” muuttui ja kehittyi ajassa. Sen nimi muutettiin virallisesti Suomen Pankiksi vuonna 1840. Tosin nimeä oli käytetty epävirallisissa yhteyksissä jo aiemmin. (Heinonen s. 31)

Suuriruhtinasmaan valtionvelka ja ensimmäiset obligaatiot

Suomen sodan jälkeisissä rauhanneuvotteluissa pahoin velkaantuneen Ruotsin edustajat esittivät, että siitä irrotettu Suomi ottaisi kantaakseen suhteellisen osansa entisen emämaansa veloista. Venäläiset eivät tähän tietenkään suostuneet ja tulokseksi jäi, että rauhanteon yhteydessä velat kuittautuisivat Ruotsiin jääneillä pääomilla ja tuotantolaitoksilla, joita yhdessä oli aiemmin rakennettu. Näin Suomen Suurruhtinaskunta pääsi aloittamaan autonomiansa rakentamisen vailla ”valtion velkaa”.

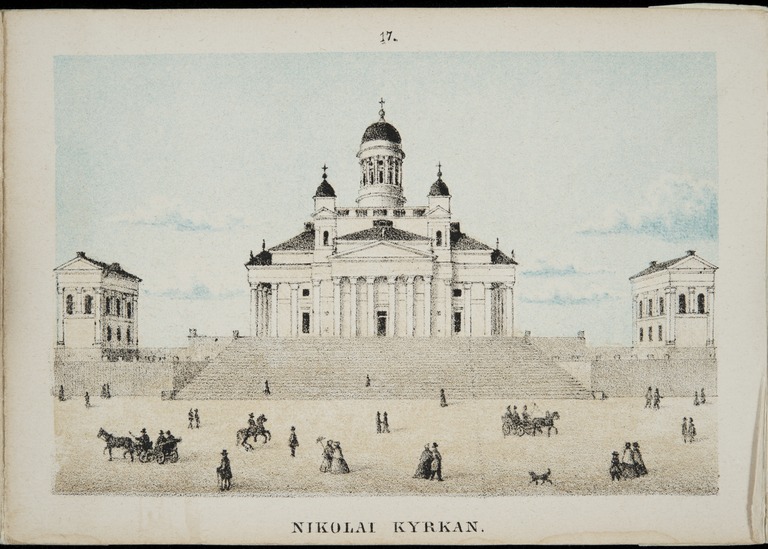

Ensimmäiset valtiolliset velat otettiin 37 vuoden laina-ajalla vuonna 1830. Lainat saatiin Venäjän valtion lainapankista ja Pietarin holhousneuvostosta. Korko oli 5 prosenttia. Näillä luotoilla rakennettiin Helsingin Nikolainkirkko sekä Bomarsundin linnoitus Ahvenanmaalla. (Paasikivi)

Vuonna 1840 Suomen valtion raha-asiain päälliköksi nousi Lars Gabriel von Haartman. Hänellä oli selkeä näkemys vallitsevan raha-asiainhoidon haitallisista vaikutuksista Suomelle. Pankkien puuttuessa vähäinenkin liike-elämä ja varakkaat tahot veivät ylimääräiset rahansa Pietarin pankkeihin. Sieltä sai vastaavasti helpommin tarvittaessa luottoa, kun oli jo olemassa oleva asiakkuus.

Uudella Suomen Pankilla ei ollut riittävästi talletuksia voidakseen luotottaa kotimaisia hankkeita. Talletusten kertymistä haittasi toki myös se, että Pietarista sai korkoa rahoilleen, päinvastoin kuin Suomen Pankista. (Schybergson s.105)

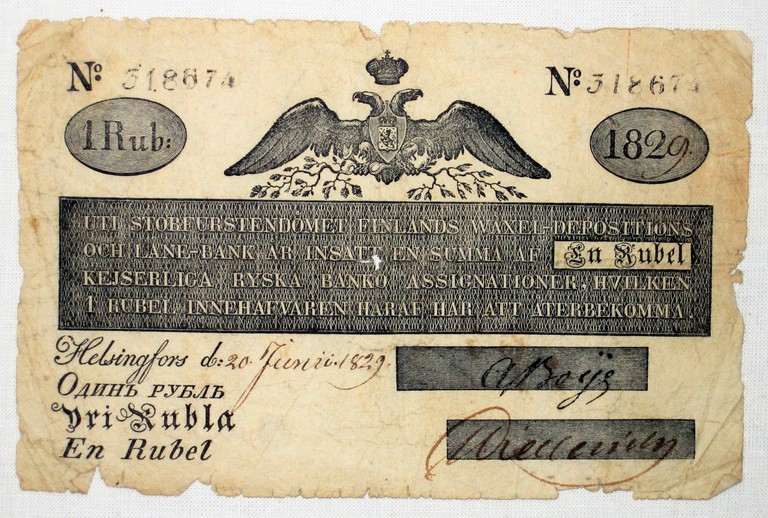

Haartman toi Suomeen uuden tuotteen, obligaation. Vuodesta 1840 pankki sai uuden ohjesääntönsä mukaan venäläisten pankkien tapaan ottaa vastaan talletuksia asiakkailta neljän prosentin ”verolla” (korko). Näitä talletuksia vastaan annettiin velkaseteleitä, joita voitaneen kutsua eräänlaisiksi obligaatioiksi. Näitä ”obligatsiooneja” annettiin 300 ja 900 ruplan nimellisarvoisina. Seuraavana vuonna lisättiin vielä 100 ruplan obligaatiot valikoimaan. Vähän köyhempienkin säästövarat haluttiin saada talteen.

Haartman näki, että Pietarista lainaaminen ja sinne korkorahojen lähettäminen ei ole viisasta. Parempi olisi, jos tarvittavat pääomat kerättäisiin kotimaasta ja näin korotkin jäisivät kiertämään omassa maassa kotimarkkinoita hyödyttämässä. (Paasikivi 1916, s. 89)

Paasikivi kutsuu tätä ensimmäistä obligaatiota ”konverttauslainaksi”. Hänen mielestään kyse ei ollut tuolloin valtiolta uuden lainan ottamisesta, vaan nimenomaan aiempien valtion Pietarin pankeista ottamien ”valtionlainojen” muuttaminen/konvertointi kotimaiseksi obligaatiolainaksi. (Paasikivi 1916, 88-89)

Tämä obligaatiolaina oli Suomen ensimmäinen. Vaikka se oli nimellisesti Suomen Pankin liikkeeseen laskema, oli kyse viime kädessä valtion velasta. Senaatti käytti omistamaansa Suomen Pankkia tässä välikätenä. Haartman sanoi Senaatin talousosaston istunnossa vuonna 1854, että ”Pankki suorittaa tämän lainatoimen ainoastaan toimitsijana (i egenskap af commisionär), ja tällä tehtävällä ei ole pienintäkään yhteyttä varsinaisen pankkihallinnon kanssa”. (Paasikivi 1916, s. 89)

Suomessa ei ollut 1840-luvulla minkäänlaista jälkimarkkinaa arvopapereille. Pietarin pörssissä oli satunnaisesti vaihdettu joitakin turkulaisen Åbo Ångfartygs Bolagin osakkeita. Velkakirjoilla ei ollut markkinaa tämänkään vertaa. Vaan eipä ollut obligaatioita olemassakaan.

Jälkimarkkinoiden puute hankaloitti uusien sijoitusinstrumenttien liikkeelle laskemista. Kukaan ei halua sitoa rahojaan pitkiin sitoumuksiin vailla mahdollisuutta myydä tai lunastaa niitä halutessaan. (Paasikivi 1916, s.96 )

Juhlallinen asetus vuodelta 1840 määrää obligaatiosta, että ”pankki oli velvollinen kolmen päivän kuluessa näyttämisestä lunastamaan ne”. Lisäksi kävivät obligaatiot ”tullikannossa käteisestä rahasta”. Näillä molemmilla määräyksillä pyrittiin lisäämään obligaatioiden likvidisyyttä.

Tämän Suomen ensimmäisenä pidetyn obligaatiolainan osalta voi myös aiheellisesti pohtia, oliko kyseessä edes varsinainen obligaatiolaina. Käsitteenä obligaatiolaina ymmärretään yleensä niin, että kyseessä on pitkäaikainen velkasitoumus, jossa lainaehtoihin voidaan asettaa määräyksiä siitä, että lainan liikkeeseen laskenut taho voi ennen sovitun juoksuajan päättymistä lunastaa tai konvertoida lainan uudeksi lainaksi. Obligaatioksi ei yleisesti mielletä myöskään sitä, että obligaation haltija voisi vaihtaa yksittäisiä obligaatioita käteiseksi näin halutessaan.

Emil Schybergson sanoo Suomen Pankin historiassa 1811-1911 asian suoraan:

”Nämä obligatsionit eli talletustodistukset, jotka sittemmin sen nojalla, että samanlaisia obligatsiooneja laskettiin liikkeeseen varojen hankkimiseksi Saimaan kanavan rakennusta varten, kulkivat nimellä ”Saimaansetelit”, olivat itse asiassa sama kuin juokseva tili korkeata korkoa vastaan ja sen vuoksi sangen haluttuja.” (Schybergson s. 106)

Suomen ensimmäinen obligaatiolaina haki omia muotojaan. Omakohtaisia kokemuksia vastaavista asioista ei ollut ja ammattimaisista sijoittajista oli yhtä suuri pula kuin kokeneista investointipankkiireista. Piti vaan keksiä ja soveltaa itse. Onneksi mallia voitiin jossain määrin ottaa naapureista. Ruotsissa ja Venäjällä oli aiemmin kokeiltu vastaavan kaltaisia obligaatiolainoja. (Paasikivi 1916, s.108 )

Lainan merkitsijät kirjattiin Suomen Pankissa omaan Setelikirjaan – ”Sedel Book”. Vuonna 1842 neljän kuukauden aikana merkintöjä teki yhteensä 197 henkilö ja merkitty määrä oli 265 000 hopearuplaa. Keskimääräinen merkintä oli 1 345 ruplaa, joka Paasikiven arvion mukaan oli ”jotenkin suuri summa”.

Pääosa merkitsijöistä oli luonnollisesti yhteiskunnan hyväosaisia ja varakkaita henkilöitä. Lähes puolet oli virkamiehiä. Joukossa oli kuitenkin myös käsityöläisiä ja toistakymmentä talonpoikaa ympäri maata sekä hännän huippuna myös yksi torppari. Tämä obligaatio osoitti, että jo tuolloin kotimaasta löytyi likvidejä varoja yksityishenkilöiltä, joilta valtion oli sopiva lainata omiin tarpeisiinsa. (Paasikivi 1916, s. 94-95)

Haartmania puski eteenpäin ajatus irtautua ”ulkomaisista” Pietarin veloista. Jotta kotimaiset säästövarat saataisiin Suomen Pankkiin, piti uudesta ”obligatsioonista” tehdä riittävän joustava ja siinä ajassa houkutteleva.

Likvidisyyden näkökulmasta on helppo jälkikäteenkin tarkasteltuna hyväksyä ajatus, että obligaatio olisi rinnastettavissa talletukseen tai jopa, että se kelpaisi laillisena maksuvälineenä olevan setelikannan rinnalla.

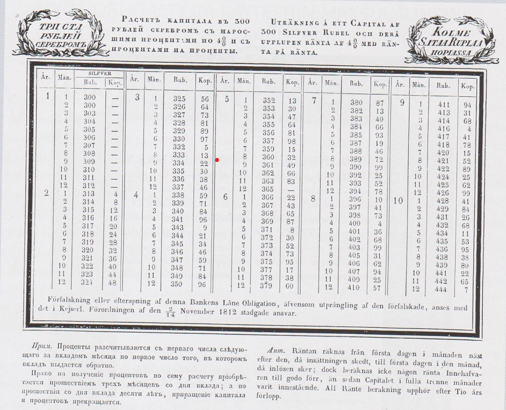

Vuoden 1840 obligaation takasivulla oli taulukko, josta kävi ilmi paljonko 300 ruplan obligaatio kasvoi korkoa ja korkoa korolle 10 vuoden aikana. Kuva Heinonen s. 76.

Kyseessä oli tavallaan myös seteli, joka kasvoi korkoa korolle. Lainan takasivulla oli tästä taulukko, minkä mukaisesti korot liitettiin suoraan yksittäisen obligaation pääomaan kuukausittain.

Miten markkina mahtaisi nyt reagoida, jos Suomen Pankki tarjoaisi 300 euron seteliä, jonka arvo olisi kolmen kuukauden kuluttua 301 euroa ja kahden vuoden ja kuuden kuukauden kuluttua jo 318 euroa? Normaalisti inflaatio syö käteisrahan ostovoimaa. Tässä tapauksessa lompakossa oli obligaatio/seteli, joka oli ikään kuin neljän prosentin verran ostovoimakorjattu ja ajassa korkoa korolle kasvava.

Houkutteleva ajatusleikki, mutta kovin epäkäytännöllinen. Jos setelin käypä arvo olisi sen nimellisarvoa korkeampi, niin kyllähän se tekisi setelin käytön kovin vaikeaksi. Toisaalta 1840-luvulla rahankäyttö ja varsinkin suurten setelien päivittäinen kierto oli vähäistä.

Obligatsiooni laskettiin liikkeelle asetuksella 21.4.1840. Siinä käytettiin myös nimeä ”velkaseteli”. Siitä tässä ehkä oli kyse. Suomen Pankki oli sijoittajille/tallettajille velkaa ja antoi siitä vakuudeksi korkoa kasvavan velkakirjan/setelin.

Tämän ja vuoden 1844 Saimaan kanavan rahoittamiseksi otetun lainan käyttö maksuvälineenä setelien rinnalla teki obligaatioista kovin suosittuja. Pelkästään vuoden 1840 laina vastasi seuraavana vuonna noin viidennestä liikkeellä olevasta setelikannasta. (Heinonen s.77)

Kannattaa kuitenkin muistaa, että suurin osa kansasta ei juuri paperirahaa tuolloin käyttänyt, ja jos käyttikin niin vain pieniä seteleitä. Obligaatiot olivat enemmän herrasväen omistuksessa eikä niitä käytetty rahana kuin isoissa esim. viranomaismaksuissa.

Vuoden 1840 ”velkasetelissä” ei ollut alun perin varsinaista lunastusaikaa. Ajateltiin, että laina lyhenee, kun sen haltijat haluavat niitä vaihtaa rahaksi. Lunastuksia oli kuitenkin pankin kannalta liian vähän ja siksi päätettiin vuoden 1844 alusta ryhtyä lunastamaan lainaa arpomalla vuosittain tietty osa lainasta pois markkinoilta. Myöhemmin myös korkoja ryhdyttiin maksamaan vuosittain. (Paasikivi 1916, s. 92-93)

Tätä ensimmäistä obligaatiotyyppiä laskettiin liikkeelle ensin vuonna 1840. Alunperäinen maksimimäärä 700 000 hopearuplaa ylitettiin reilusti, kun Krimin sota toi hävityksen myös meille.

Tutussa laulussa sanotaan, miten ”…kolmellasadalla laivalla seilas engelsmanni Suomemme rannoilla”.

Tämän seilaamisen aikana brittiläis-ranskalainen laivasto tuhosi Bomarsundin, Svartholman sekä Ruotsinsalmen linnoitukset. Myös Viaporin linnoitusta pommitettiin 46 tunnin ajan mereltä. Sotatoimet ulottuivat Kokkolaan ja Ouluun saakka. Meillä tämä sota tunnetaan myös nimellä Itämainen sota. Mittavien vahinkojen kattamiseksi vuoden 1840-mallin obligaatioita laskettiin vuonna 1855 ja 1856 liikkeelle vielä 1,8 miljoonan ruplan edestä. (mm. Paasikivi 1924, s.419)

HMS Lightning johtaa brittiläistä laivastoa Ängösundin salmen läpi Lumparninselälle. Englantilaisen patteriston hyökkäys Bomarsundin linnoitukseen. (1855 värilitografia Helsinki, Brierly Oswald W. Helsingin kaupunginmuseo)

Suomen kruunun velkakirja 1844

Suomen talouselämälle tavattoman merkityksellinen Saimaan kanava rakennettiin vuosina 1844-56. Kyseessä oli Suomen siihen mennessä suurin yksittäinen rakennushanke. Valmistumisen jälkeisten hyötyjen lisäksi kanavatyömaan työllisyysvaikutukset olivat merkittävät jo rakennusvaiheessa. Hanke oli niin suurisuuntainen, että valtion oman rahoituksen riittämättömyys oli selviö.

Hankkeella oli myös omat vastustajansa, jotka kutsuivat kanavaa koko ”Suomen haudaksi” Avuksi tarvittiin jälleen von Haartmanin päättäväisyyttä sekä velanottoa ja kotimaisia obligaatioita. (Paaskoski s. 49)

Saimaan kanava Lauritsalassa vuonna 1908. Kanavan vieressä kulki kapea polku laivoja vetäneitä hevosia varten. (Kuva Museovirasta L. M. Carstensin kokoelma)

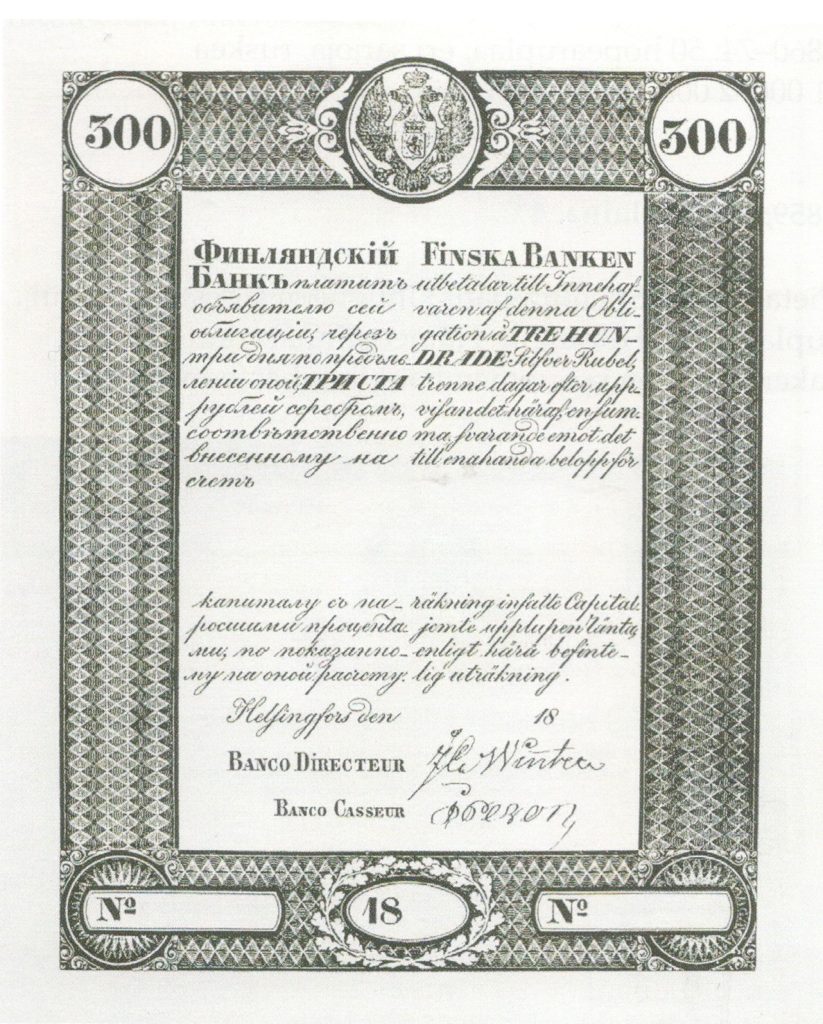

Venäjän keisari ja Suomen suuriruhtinas Nikolai I antoi 23.10.1844 armollisen julistuksen obligaatiolainan ottamisesta Saimaan kanavan rakentamista varten. Sen mukaan myönnettiin Suomen Senaatin Raha-asiaintoimikunnalle (valtionvarainminiteriö) lupa Suomen Pankin välityksellä (ruots. genom) laskea liikkeelle korkoa maksava laina, jossa oli vastaavalla määrällä 50 ruplan nimellisarvoisia obligaatioita.

Edellisestä obligaatiosta oli otettu oppia. Jälkimarkkinoiden yhä puuttuessa määrättiin, että myös tämä laina olisi kelvollinen maksuväline setelien tavoin. Nyt tosin setelikäyttö oli laajempaa kuin alun perin vuoden 1840 lainassa. Obligaatio sai kansan suussa nimen ”Saimaaseteli”.

Korkoa korolle periaate ja kertyneiden korkojen liittäminen kunkin lainapaperin pääomaan sen sijaan unohdettiin. Se oli jo alkujaan hankalaa ja käytännöllisyyden kannalta ilmiselvä virhe.

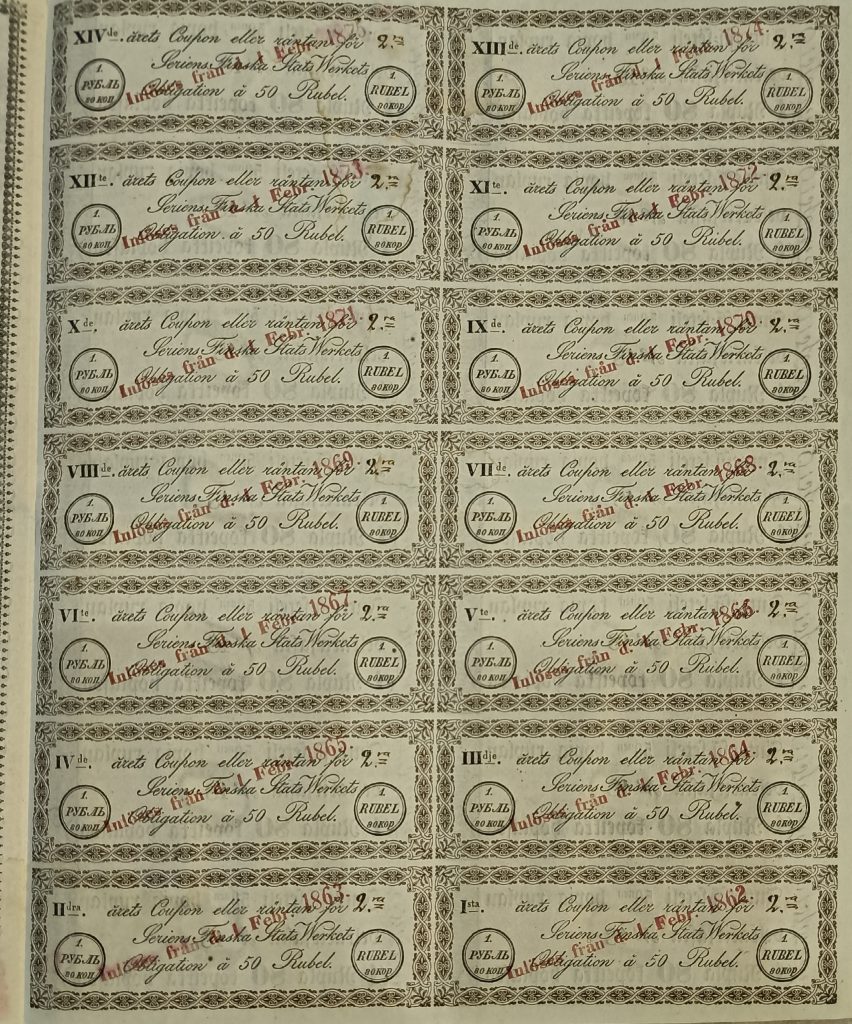

Tämän lainan ehdoissa sanotaan, että itse obligaatiossa on erillinen takasivu, joka ”jakautuu neljääntoista ruutuun, eli kuponkiin”. Laina-aika oli 15 vuotta ja neljäntoista ensimmäisen vuoden aikana kupongeilla maksettiin vuotuinen korko. Jokaisen yksittäisen obligaation arvo oli 50 ruplaa ja korko 3 3/5 prosenttia. Näin yhden korkokupongin arvoksi muotoutui 1 rupla ja 80 kopekkaa ”hopiassa”. Viimeisenä vuonna obligaatiopaperia vastaan sai 50 ruplaa pääomaa ja viimeisen vuoden koron.

Näitä vanhoja obligaatioita löytyy vain arkistoista. Kun pääoma maksettiin obligaatiota vastaan, niin on luonnollista, että juoksuajan jälkeen niitä ei jäänyt lunastamatta.

Kuponkiarkissa oli joka vuodelle oma korkolappunsa. Arkki oli kaksikielinen ja -puoleinen. (Kansalisarkisto)

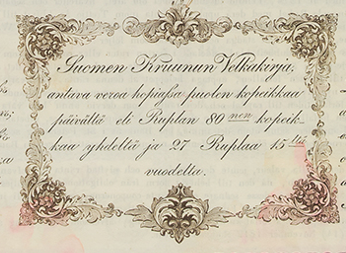

Itse obligaation kansilehdellä korko määritellään vähän laajemmin: ”Suomen Kruunun Velkakirja, antava veroa (korkoa) hopiassa puolen kopeikkaa päivältä eli Ruplan 80 kopeikkaa yhdeltä ja 27 Ruplaa 15 vuodelta”. Kannattaa myös huomata suomenkieliset sanat ja ilmaisu ”Suomen Kruunun Velkakirja”. Tällä haluttiin korostaa Suomen autonomiaa ja asemaa.

Tämä puoli kopekkaa päivältä korvasi edellisen lainan pääoman karttumisen. Kun tätä ”Saimaaseteliä” käytettiin maksuvälineenä, kykeni jokainen laskemaan, paljonko korkoa on sisässä ja lisäämään sen sitten setelin arvoon. Nykymaailmassa markkinat/välittäjä laskevat pörssissä myydyn obligaation korkopäivät ja ostaja hyvittää myyjää koron määrällä. Saimaansetelien kohdalla tämä tapahtui pörssin puuttuessa ostajan ja myyjän välillä kiinteään hintaan puoli kopeekkaa päivältä.

Yksityiskohta Suomen Kruunun Velkakirja vuodelta 1861 (malli 1844) (Kansallisarkisto)

Kannattaa myös huomata, miten korko ilmoitettiin sekä päivältä, vuodelta että myös koko juoksuajalta. Tässä oli vähän jo markkinoinnin makua. Kannattaa sijoittaa 50 ruplaa ja saada 15 vuoden aikana korkoa 27 ruplaa ja sen jälkeen vielä 50 ruplaa takaisin. Obligaatiosäästäminen oli näin syntynyt.

Tämä uusi laina ei ollut myöskään lunastettavissa ”kolme päivää näyttämisestä”. Edellisessä obligaatiossa tämä ehto oli ja siitä koitui pankille myöhemmin ongelmia, kun obligaatioiden määrä Krimin sodan johdosta oli noussut 2,5 miljoonaan ruplaan. Tällainen määrä likvidejä sitoumuksia haittasi jo pankin maksuvalmiutta ja mahdollisuuksia luotottaa liike-elämän tarpeita. (Schybergson s.107)

Jyrki Paaskoski kirjottaa, kuinka Suomen Pankin konttorit Helsingissä, Turussa, Vaasassa ja Viipurissa aloittivat obligaation myynnin tammikuussa 1845. Myyntiin tuli kerralla koko 100 000 ruplan erä. Menekki oli vaatimatonta ja vuoden lopussa oli saatu myytyä vain 35 000 ruplaa. Valtion eri instanssit joutuivatkin merkitsemään obligaatioita omiin taseisiinsa. (Paaskoski s.50)

Keisari lopetti kanavaobligaatioiden myynnin yleisölle vuonna 1851. Kanavan loppurahoitus hoidettiin siten, että Pietarin Kauppapankkiin järjestelyn yhteydessä talletetut vakuudet (350 000 ruplaa) käytettiin loppujen kanavaobligaatioiden merkintään.

Paaskoski epäilee, että obligaatioiden huono tuotto olisi ollut syy huonolle menekille. Ehkä näinkin? Kannattaa muistaa, että ensimmäisen vuoden 1840 obligaatioita oli yhä saatavilla. Niissä korko oli kyllä hieman korkeampi – neljä prosenttia vastaan 3,6 prosenttia. Oliko ero niin merkittävä? Vai eikö kanavaa vaan haluttu Itä-Suomen ulkopuolella juurikaan rahoittaa?

Syitä voi olla monia. Yksi voi myös olla se, että pelkkä setelirahana kelpaaminen ei sittenkään riittänyt jälkimarkkinoiksi. Ensimmäisessä lainassa oli sentään tuo pankille hankalaksi osoittautunut likvidisyys kolmen päivän näytöllä.

Joka tapauksessa voi sanoa, että näiden parin obligaatiokokeilun opetus oli, että olosuhde kotimaassa ei ollut suotuisa toimiville obligaatiomarkkinoille. Aika ei vaan yksinkertaisesti ollut vielä kypsä.

Valtiovaraintoimituskunnan päällikkö Lars Gabriel Haartman ehti toimia Ruotsin vallan lopulla muutaman vuoden Turussa ruotsalaisten perustaman diskonttolaitoksen osakkaana sekä johtokunnan jäsenenä. Näillä opeilla hän lähti rakentamaan Suurruhtinaskuntaan omaa pankkilaitosta vuonna 1811. Haartman halusi pankin avulla kehittää orastavaa talous- ja liike-elämää, edistää suuria hankkeita ja pitää kotimaan säästövarat Suomessa taloutta kehittämässä.

Obligaatiokokeilut olivat osa hänen visiotaan. Kotimainen rahoitus kotimaisiin hankkeisiin. Ehkä suurin hänen oivalluksistaan oli ymmärrys, miten suuretkin infrastruktuuri-kohteet voitiin rahoittaa ”pienten pääomien yhdistämisellä suurten yleishyödyllisten päämäärien saavuttamiseksi.” (Paasikivi 1924, s. 418-19)

Vuoden 1844 asetuksen perusteella annettu obligaatio vuodelta 1861. Kansan suussa Saimaaseteli. Tällä myöhemmällä lainanannolla rahoitettiin Helsinki-Hämeenlinna ratahankkeen aloittamista. Kansallisarkisto

Vuosina 1840-58 senaatissa toimineena Haartmania voidaan myös pitää suomalaisten obligaatioiden ”isänä”. Hänen aikanaan ja aloitteesta luotiin ensimmäiset kotimaiset ”sarja-obligaatiot” mallia 1840 ja 1844.

Vaikka Haartman oli alkujaan kanavaliikenteen kova kannattaja, ymmärsi hän myös rautateiden päälle sen verran, että hänen virkakautensa lopulla senaatti hyväksyi vanhojen vuoden 1844 (Saimaaseteli) obligaatioiden uudelleen liikkeellelaskun useassa sarjassa 600 000 ruplan edestä. Samalla annettiin myös valtuutus 900 000 ruplan lisäjärjestelylle samaiselle lainatyypille. (Nevanlinna s. 46)

Haartmania seurasi senaatin valtiovaraintoimituskunnan päällikkönä Fabian Langenskjöld. Heti hänen kautensa alussa otettiin Pietarista uusi obligaatiolaina, jolla varsinaisesti rahoitettiin Helsingin ja Hämeenlinnan välisen radan aloittaminen.

Ajat muuttuivat ja obligaatio rahoitusinstrumenttina taipui ja venyi kuin hyvin kaulittu taikina.