Tutkimukset ovat edistyneet sen verran, että tekstiä on jo syntynyt jonkin verran. Ihan valmista ei vielä ole. (22.12.2024)

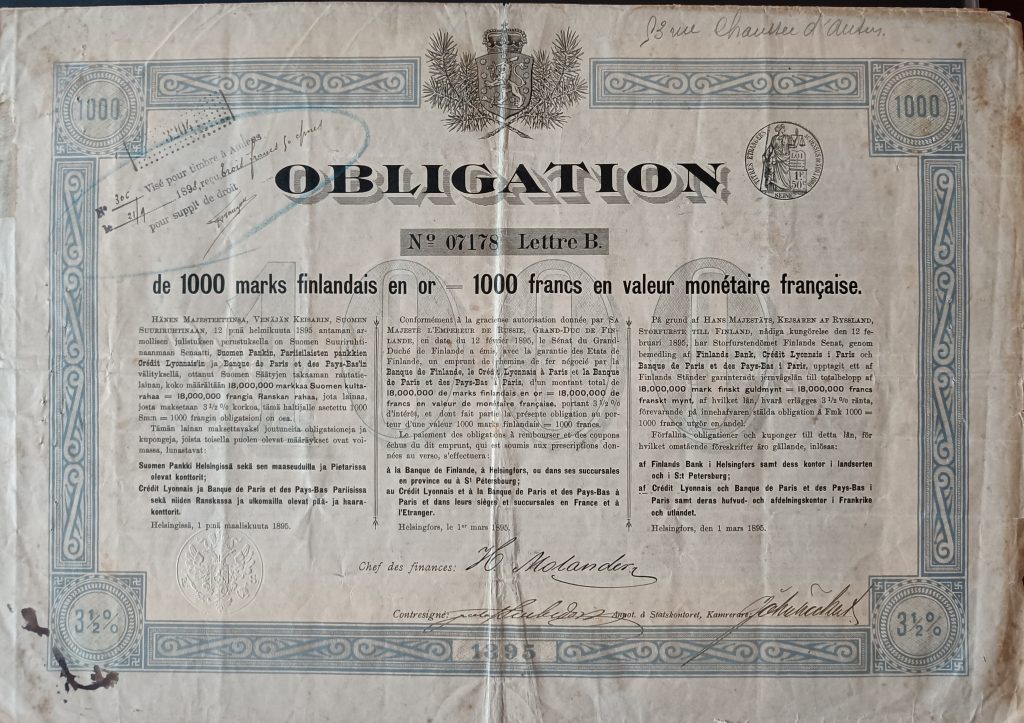

Ensimmäinen ranskalainen vuonna 1895

Kuten viimeisen saksalaisten järjestämän obligaatiolainan (1889) yhteydessä todettiin, oli europpalainen rahamarkkina muuttunut – Saksan johtotähteys oli hiipunut ja uudeksi rahoitusmahdiksi oli noussut/nousemassa Ranska. Ja näille markkinoille Suomikin tähysi seuraavaa valtionlainaa miettiessään. Vaihtamisen teki helpoksi myös vanhan Suomen ystävän frankfurtilaisen pankkiiri Mayer Carl von Rothschild (1820-86) kuolema. Jälleen kerran – uudet ajat, uudet miehet ja ajatukset. Saksa sai toimia Suomen valtiolainojen päämarkkinana vuosina 1862-1889.

Ensimmäinen Ranskaan myyty valtiolaina oli suuruudeltaan 18 miljoonaa markkaa ja valuuttojen ollessa parikurssissa myös saman verran Ranskan frangeja. Obligaatioiden kannessa lainan juridiikka ja vastuut ovat selkeästi kerrottu:

”Hänen majesteettinsa, Venäjän keisarin, Suomen Suuriruhtinaan, 12 p:nä helmikuuta antaman armollisen julistuksen perusteella on Suomen Suuriruhtinaanmaan Senaatti, Suomen pankin, Pariisilaisten pankkien Credit Lyonnaisín ja Banque de Paris et des Pays-Basín välityksellä ottanut suomen Säätyjen takaaman rautatielainan, koko määrältään… jota lainaa, josta maksetaan 3 1/2 % korkoa, tämä haltijalle asetettu 1 000 Sm:n = 1 000 frangin obligatsioni on osa.”

Kuponkeja lainan haltija saattoi käydä lunastamassa Suomen Pankin Helsingissä sekä maaseudulla sekä Pietarissa olevissa konttoriessa, kuten myös mainittujen ranskalaisten pankkien Ranskassa ja ulkomailla olevissa pää- ja haarakonttoreissa. Laina-aika oli pitkä, 56 vuotta. Tämä tarkoittaa sitä, että lainaehtojen mukaan lainan viimeinen kuoletus olisi maksettu vuonna 1951. Tuolloin maailma, velallinen (Suomen Suuriruhtinaskunta), takaaja (Suomen Suriruhtinaskunnan Senaatti) ja luvanantaja (Venäjä ja sen keisari) olisivat kaikki olleet jotain muuta kuin lainaa liikkeeseen laskettaessa. Onneksi liikkeeseenlaskija saattoi alkaen vuodesta 1905 nopeuttaa lyhennyksiä.

Obligaation teksti oli ihan normaali juridinen lausuma, mistä obligaatiossa oli kyse. Paperin teksti todisti, että sen haltijalla ja Suomen Suuriruhtinaskunnalla oli velkasuhde/saaminen, jota hoiti Suomen Pankki ja pariisilaiset pari pankkia. Lainalla oli Venäjän keisarin lupa ja Suomen Senaatin takaus. Rahojen piti olla näin sekä turvassa että hyvässä käytössä – ja toki näin pääosin olikin tämän lainan osalta. Myöhempien kolmen Ranskasta otetun lainan suhteen tuli vähän isompia ongelmia, kun kultakanta romahti ja monivaluuttaisten lainojen erilailla kehittyvät valuuttakurssit muuttuivat ongelmaksi maksajalle. Katso näistä ongelmista lisää: https://obligaatio.fi/suomi-maa-joka-maksoi-velkansa/

Obligaation kannesta kannattaa vielä bongata Senaatin valtiovaraintoimituskunnan päällikön, salaneuvos Clas Herman Molanderin allekirjoitus. Tämä tunnollinen ja kelpo virkamies myös aateloitiin ansioistaan. Hän otti sukunsa tunnukseksi tehtävään hyvin sopivan tunnuslauseen – ”Rehellisyys maan perii”. Tämä asenne näkyi myös hänen työurassaan. Salaneuvos Molander ei koskaan jäänyt eläkkeelle. Hän kuoli sydänkohtaukseen 80 vuotiaana työpöytänsä ääreen. Molander allekirjoitti Suomen valtionlainapaperit vuodesta 1872. Tämä vuoden 1895 ensimmäinen ranskalaislaina jäi hänen viimeisekseen.

Tämäkin laina oli rautatielaina, kuten kanteen oli präntätty. Rahat menivät lähinnä Turun ja Jyväskylän ratoihin. Turusta oli päässyt Helsinkiin junalla Toijalan kautta jo vuodesta 1876. Tästä ranskalaisesta lainasta saaduilla rahoilla saatettiin loppuun Turun ja Helsingin välinen rantarata. Vuonna 1876 Turkuun valmitui myös kaupungin ensimmäinen asemarakennus.

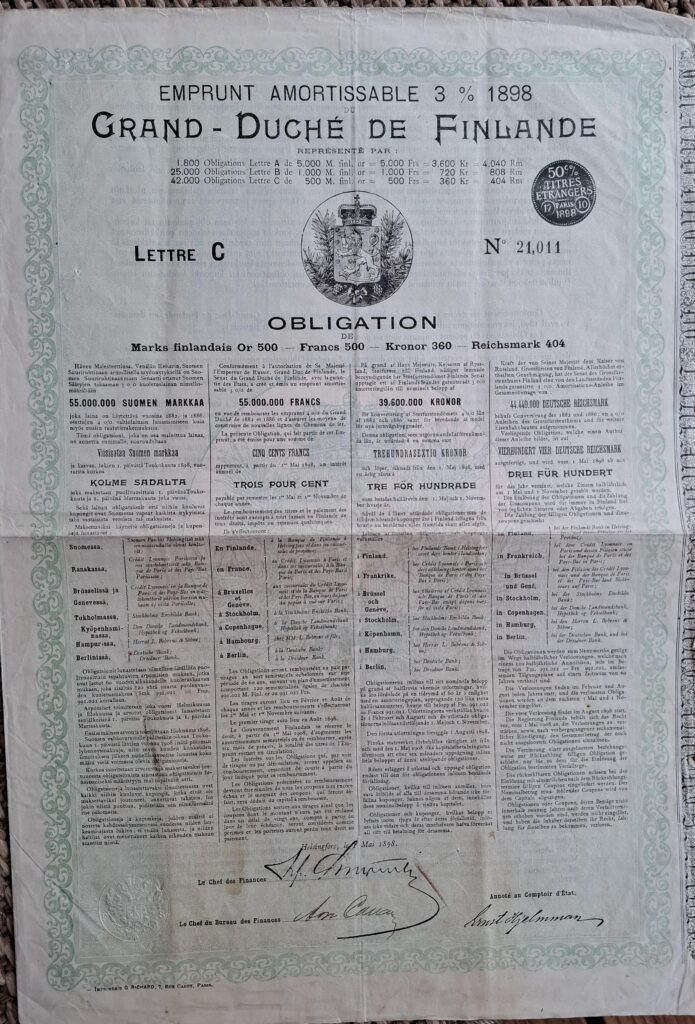

Vuoden 1898 ranskalainen konvertointilaina

22.12.2024

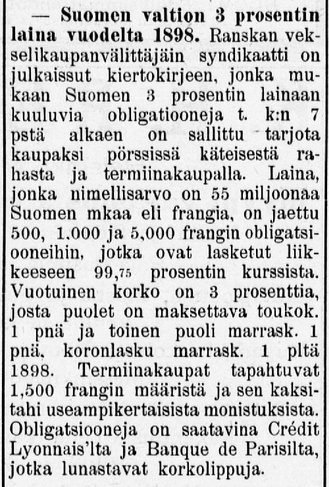

Valtion velkaantuminen ja uusien valtiolainojen ottaminen varsinkin ulkomailta kiinnosti joka kerta laatulehtiä ympäri Suomen. Tässä on esimerkki turkulaisen maltillisen suomenmielisen Uutisia Turusta perusteellisesta pohdiskelusta valtion uusimman valtionainahankkeen tiimoilta 30.4.1898.

Juttua kirjoitettaessa valtionlainoje tilanne oli tammikuun 1. päivänä vuonna 1896 seuraava: valtionvelka (obligaatiovelka) oli kokonaisuudessaan 1 347 371 markkaa. Lainoista maksetiin 4-4,5 prosentin korkoa. Valtio oli aiemmin ottanut uusia lainoja investointien lisäksi myös maksaakseen pois vanhempia korkeakorkoisia lainoja. Rahamarkkinoiden niin salliessa kannatti ottaa uutta lainaa alhaisella korolla ja maksaa uudella lainalla kokonaan tai osittain pois joku tai joitain vanhempia lainoja. Näistä lainoista on ollut puhetta jo aiemmin – ks. esim. https://obligaatio.fi/rautatiet-rahoitettiin-obligaatioilla-alkaen-1859/

Vuosina 1882 ja 1886 oli Saksan markkinoilta otettu kaksi 4 prosentin obligaatiolainaa, joiden jäljellä oleva pääoma oli vielä 23 miljoonaa markkaa. Lainojen yhteenlaskettu kuoletus ja korko olivat 1 347 371 markkaa vuodessa. Hallitus oli viisaudessaan pannut merkille, että Ranskasta olisi mahdollista saada uutta lainaa edullisemmilla ehdoilla. Samalla vuotuisella annuiteetilla ja 3,5 prosentin korolla saattoi saada jopa 33,5 miljoonan markan uuden luoton.

Tilanne oli houkutteleva. Samalla vuotuisella kustannuksella saattoi saada ikään kuin ”ilmaiseksi” suuremman lainan, kuin mitä oli jäljellä. Tässä yhteydessä ei lainan juoksuaikoja juuri räknäilty. Vuotuinen hoitokustannus oli tärkein mittari!

Myös me kotitaloudet toimimme näin. Uutta asuntoa hankittaessa emme välttämättä ajattele, onko asunto halpa vai kallis. Pohdimme sen sijaan pankkilainan annuiteettia – onko meillä varaa laittaa asuntolainaan näin paljon rahaa? Tai voimmeko ostaa vielä paremman asunnon, jos laina-aikaa pidennetään ja annuiteetti pysyy sopivissa rajoissa.

Lehti hehkutti tilannetta: ”Jos maamme penniäkään enemmän maksamatta saa 10 miljoonaa markkaa, niin sopiihan tuon ottaa, sillä täällä rahaa tarvitaan uusiin rautateihin, arvelivat valtionvarainhoitajat, ja sitä mieltä olivat säädytkin.” Eikä tässä vielä kaikki, kuten sanotaan. Säädyt (säätyvaltiopäivät) keksivät vielä lisää hyviä hankkeita, jotka ”halvalla” rahalla voitaisiin käynistää ja he päättivät korottaa lainasummaa ehdolla, että korko olisi korkeintaan 3,5 prosenttia.

Tuon ajan poliittiset päättäjät vaikuttavat olleen viisaampia kuin nykyiset. Hyvistä kohteista huolimatta he eivät lyöneet lukkoon otettavan lainan kokonaismäärää. Sen sijaan he pohtivat, kuinka suuren nousun vuotuisiin lainanhoitokustannuksiin valtion budjetti kestäisi. Säädyt päättivät korottaa alkuperäisten lainojen 1 377 000 markan annuiteetin 2 miljoonaan markkaan vuodessa. Sen valtion talous heidän arvionsa mukaan tulevina vuosina kestäisi kivutta. Nykyään uutta velkaa otetaan vanhan päälle sen mukaan, mikä on valtiontalouden alijäämä. Kukaan ei tunnu miettivän, paljonko uusi velka lisää tulevien vuosien hoitokustannuksia.

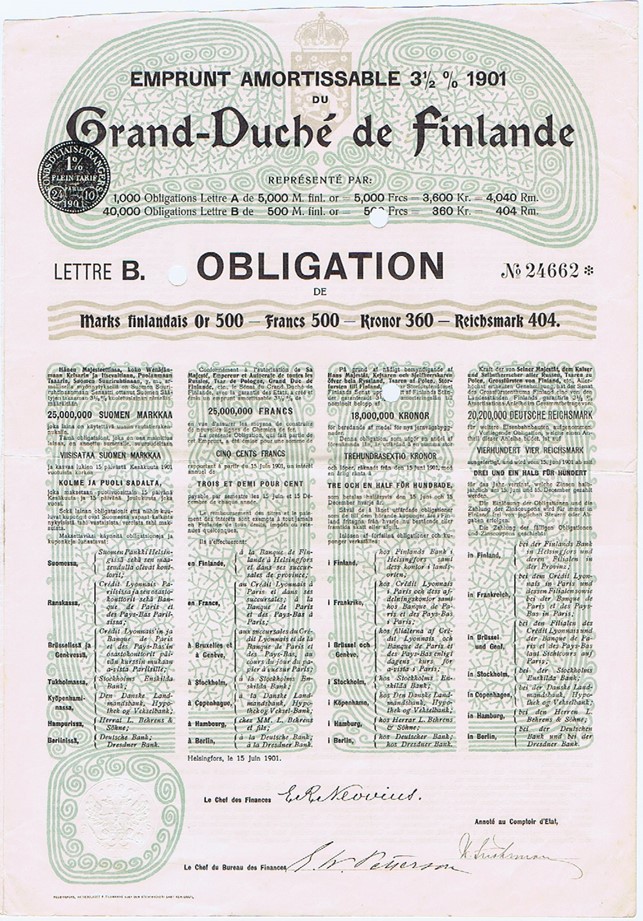

Lainaa siis neuvoteltiin ja korosta sekä annuiteetista väännettiin kättä ranskalaisten pankkiirien kanssa. Hyvin isännät väänsivät, sillä lainan korko asettui tasan 3 prosentin tasolle. Kahden miljoonan markan vuotuisella annuiteetilla velan määräksi tuli lehden mukaan jopa 48 miljoonaa markkaa. Obligaation kannessa sanotaan kuitenkin, että lainan koko olisi ollut 55 miljoonaa Suomen markkaa sekä Ranskan frangia. Valuuttamme olivat tuolloin pariteetissa. Luotetaan mieluummin obligaation tietoihin kuin lehtimietsen arvioihin.

Meillä kävi siis ns. hyvä munkki. Saimme vain vähän kalliimmalla vuosikustannuksella merkittävästi enemmän rahaa investointeihin ja vanhojen lainojen maksuun. Uutisia Turusta oli myös innoissaan: ”joten vaikka maksetaankin siitä nuo kalliskorkoiset lainat, sen (valtion) käytettäväksi jää kuitenkin melkoinen summa, ettei rahanpuutetta valtionkassaan monena vuonna ilmestyne.” Lehti lopettaa obligaatiokatsauksensa rohkaisevaan toteamukseen suhdanteista: ”Taloudellisessa suhteessa ovat ajat siis edullisia ja se on hyvä se.”

Lehti oli varma mielipiteessään, että nyt luulisi valtion kassassa riittävän rahaa vähäksi aikaa. Nykyisyys tietää kuitenkin paremmin – uutta valtiolainaa otettiin Ranskasta seuraavan kerran jo kolmen vuoden kuluttua.

Obligaatiot annettiin 500, 1 000 ja 5 000 markan/frangin litteroissa, ja juoksuaika oli tavan mukaan pitkä, 60 vuotta. Laina määriteltiin neljässä valuutassa markoissa, frangeissa, kruunuissa sekä Saksan markoissa. Kultakannan aikana ei ollut riskiä valuuttakurssien saatikka korkotason merkittäville muutoksille. Jälleen viisaus ja riskien tunnistamnen ovat ajassa kasvaneet. Nämä ranskalaiset obligaatiolainat tulivat aiheuttamaan myöhemmin Suomen luottokelpoisuudelle melkoisen haasteen, kun Suomi luopui obligaatioiden vapaasta lunastusoikeudesta missä tahansa annetussa valuutassa. Ranskalaiset sijoittajat ja pankkiirit raivostuivat ja tästä lankesi pitkä varjo Suomen luottokelpoisuudelle. Katso lisää: https://obligaatio.fi/suomi-maa-joka-maksoi-velkansa/

Uudet obligaatiot otettiin noteerattavaksi Pariisin pörssissä. Myyntikurssi ostajille oli 99,75 prosenttia. Valtio sai toki vähemmän, kun ranskalaisille pankkiireille piti myös maksaa kohtuulliset toimitus- ja järjestelypalkkiot. Mutta kaiken kaikkiaan tämä 1898 laina oli Suomelle onnistunut hanke huolimatta siitä, että myöhemmin lainan jälkimarkkinahinta laski merkittävästi ja tämä puolestaan haittasi vuoden 1909 Englannista otetun lainan hinnanmääritystä – https://obligaatio.fi/1909-paasikiven-laina-englannista/

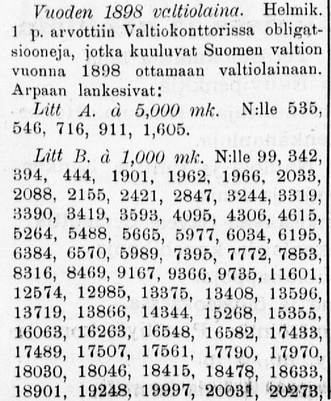

Tätä obligaatiolainaa, kuten muitakin tuon ajan lainoja, lyhennettiin arpomalla satunnaiset sarjanumerot vuosittain kerralla pois maksettaviksi. Kuten muidenkin obligaatiolainojen osalta myöhempi aika ja kuloinenkin korkotaso kertoivat, oliko arvontaan joutunut oma obligaatio haltijalleen arpajaisvoitto vaiko tappio. Usein lainojen kurssikehitys oli laskeva ja silloin se, jonka kohdalle arpa osui, saattoi olla hyvinkin tyytyväinen. Lainan lunastus tapahtui aina nimellisarvoon, ei markkinahintaan.

Alhaisen kurssitason vuosina valtio saattoi säästää ostamalla lyhennyksen verran lainoja markkinoilta. Jos lainaehtojen mukainen lyhennys tuli näin täyteen, ei nimellisarvolla lunastettavia tarvinut arpoa. Tällaiset ehdot olivat liikkeseenlaskijan kannalta joustavat ja sijoittajan kannalta arvaamattomat.

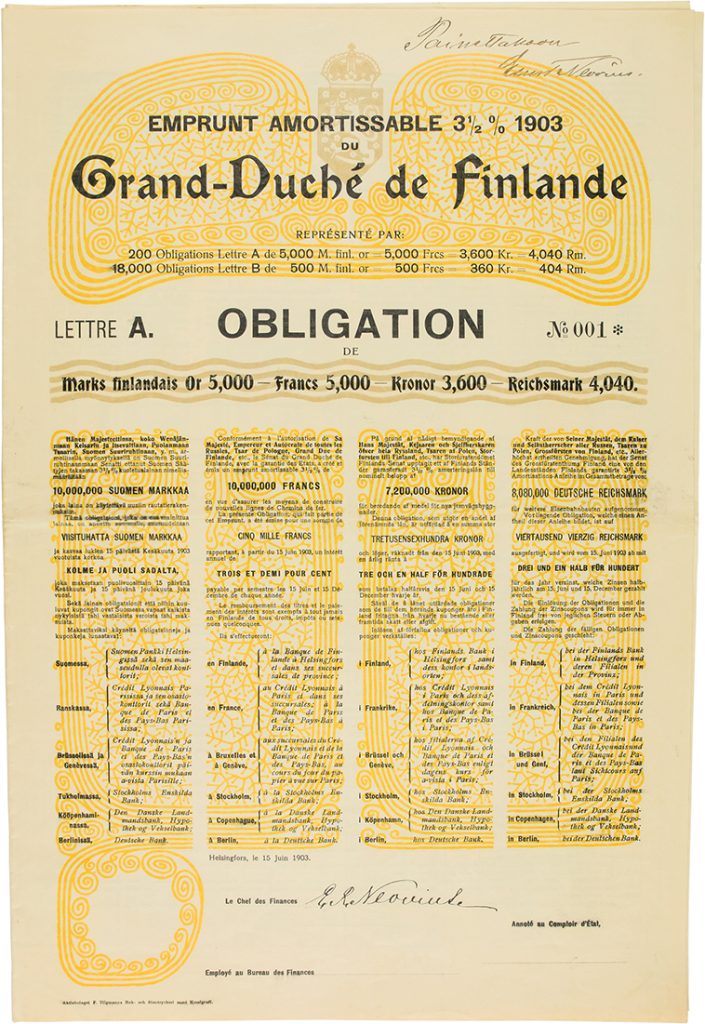

Kolmas ranskalainen obligaatiolaina v. 1901

Tiútkimukset käynnissä. Artikkeli kesken…

Neljäs ja viimeinen ranskalainen obligaatiolaina v. 1903