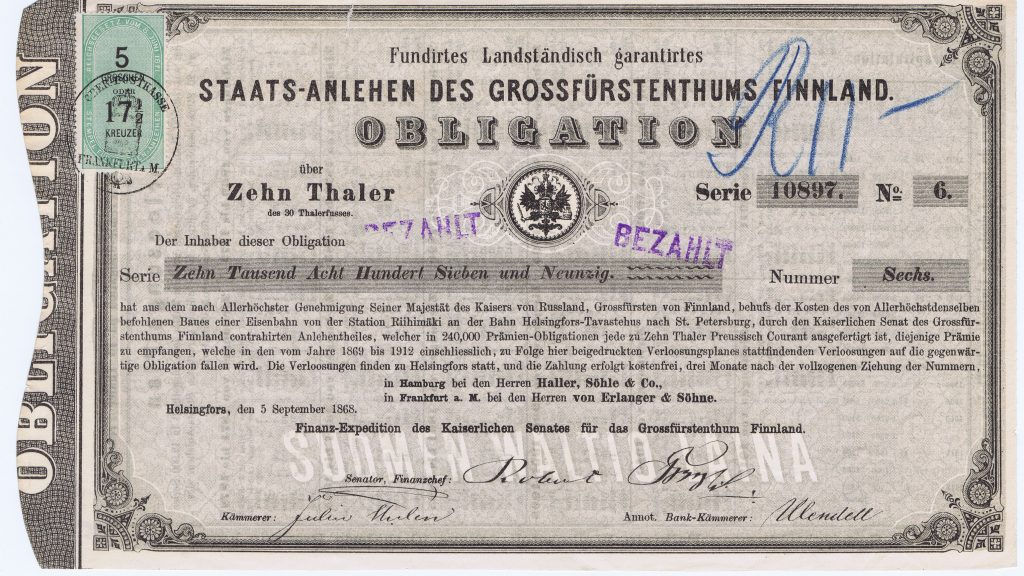

Suomalaiset saivat ensikosketuksensa omiin palkinto-obligaatiolainoihin jo suuriruhtinaskunnan aikana vuonna 1868. Kokemukset eivät olleet kovin mairittelevia. Saksalaiset pankkiirit Haller, Söhle & Co sekä Erlanger & Söhne järjestivät tuolloin Saksan markkinoilta Suomelle kuuden prosentin korolla 4 670 000 thalerin (n.17 Mmk) obligaatiolainan rautatien rakentamista Riihimäeltä kohti Pietaria varten.

Laina ei kuitenkaan mennyt kokonaan kaupaksi. Ei, vaikka sen emissiokurssiksi oli asetettu ostajalle edullinen 94 prosenttia. Katso lisää tästä artikkeli Suurruhtinaanmaan obligaatiolainat.

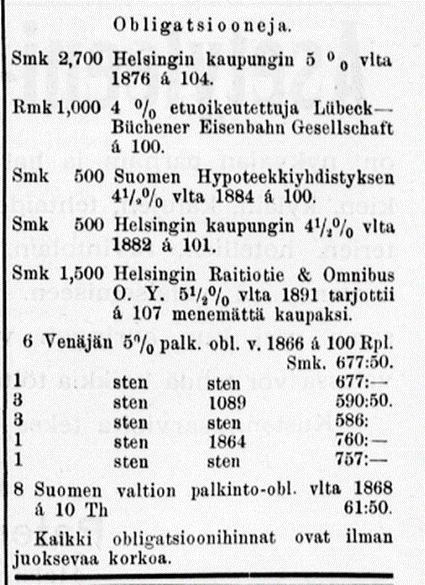

Myymättä jäänyt 2,4 miljoonan taalerin osa lainasta muutettiin palkinto-obligaatioksi. Tämä teki 240 000 kappaletta 10 thalerin arpaobligaatiota. Jälkipolville ei ole säilynyt tietoa, missä määrin näitä ”Suomen Waltio-lainoja” myytiin myös Suomeen. Päämarkkina oli Saksassa sekä kansainvälisillä rahamarkkinoilla. Suomessakin näillä käytiin kauppaa, kuten alla olevasta Morgonbladetin *) ilmoituksesta käy ilmi. Lisäksi tätä, kuten muitakin tuon ajan Suomen valtiolainoja noteerattiin aika-ajoin pörssihuutokaupoissa myös Helsingissä.

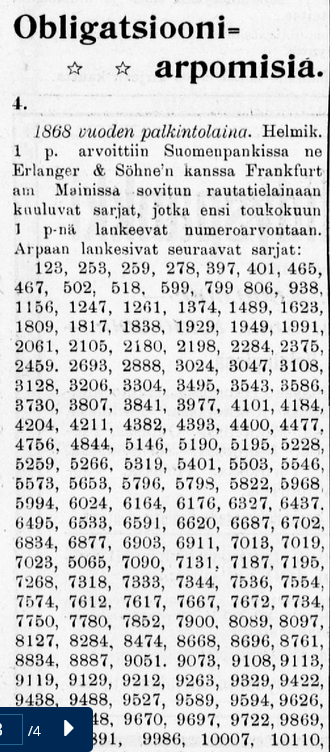

Myös arvonnoissa langenneista voittonumeroista ilmoiteltiin meidän lehdissämme. Täytyy muistaa, että lainan juoksuaika oli erittäin pitkä (48 vuotta). Vaikka alkuperäinen laina oli jo aikoja sitten lunastettu markkinoilta, niin palkinto-obligaation voitoissa riitti arpomista vuosikymmeniksi.

Ernst Nevanlinna kertoo kirjassaan Suomen Raha-asiat vuosina 1863-1904, miten ”voitto-obligatsioneilla oli alussa rivakka menekki markkinoilla, johon syynä oli suureksi osaksi se, että niitä toivottiin saatavan myydyksi Venäjälle.” Ostajat saivat kuitenkin pettyä, kun keisarikunnassa ei ollutkaan mahdollista hakea pörssinoteerausta ”korottomille voittopapereille”. Tämän jälkeen palkinto-obligaatioiden menekki ja hinta laskivat voimakkaasti.

Suomessa koko epäonnistunutta lainaa moitittiin voimakkaasti. Erityisen kovaan vastatuuleen joutui lainaan alun perin kuulumaton palkinto-obligaatio-osa. Vuonna 1872 valtiopäivillä valtiovaliokunnan mietinnössä muistutettiin: ”että kun vastedes ulkomaista luottoa on Suomen valtion tarpeeksi käytettävä, niin ala-arvoisen lainanottotavan kuin näiden korottomien arpajaislippujen ei pidä tulla kysymykseen.” Eipä tuota juuri tuon selvemmin voi sanoa. Palkinto-obligaatioiden tulevaisuus Suomessa näytti kovin synkältä 1800-luvun Suomessa. (Nevanlinna 1907, s. 170-71)

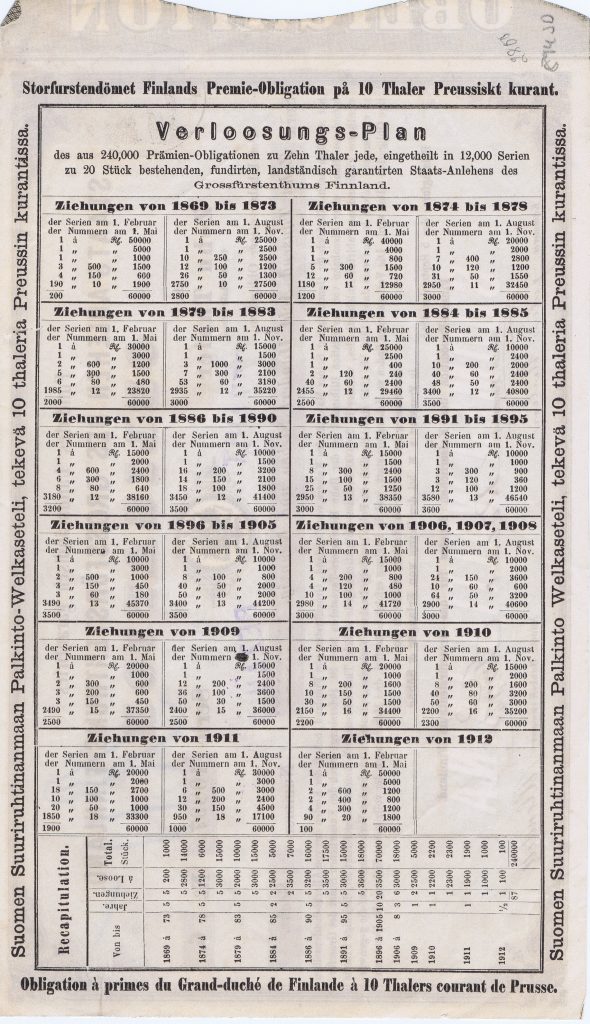

On syytä myös muistaa, että näiden palkinto-obligaatioiden juoksuaika oli sama kuin alkuperäisen lainan, eli 48 ja puoli vuotta. Vaikka itse päälaina lunastettiin markkinoilta jo paljon aiemmin (1881) niin palkinto-obligaatioiden viimeinen arvonta pidettiin helmikuussa vuonna 1912. Kun meillä seuraavan kerran laskettiin liikkeeseen palkinto-obligaatiolaina vuonna 1919, oli Suomen Pankissa, ministeriössä ja valtionkonttorissa asiasta näin käytännön kokemusta ja teknistä osaamista.

Palkinto-obligaatio poikkeaa tavallisesta obligaatiosta siinä, että perinteistä ”kuponkikorkoa”, eli vuosittain (tai kahdesti) obligaatiolle maksettavaa korkoa ei makseta. Sen sijaan koko korkopotti arvotaan kaikkien obligaation haltijoiden kesken. Korko jaetaan – kerran tai kaksi kertaa vuodessa – arpaonnen perusteella harvoille ikään kuin ”arpajaispalkintona”. Arvonta suoritetaan jokaisessa obligaatiossa olevan yksilöllisen sarjanumeron perusteella.

Obligaatio käyttäytyi vuotuisen tuoton osalta kuin raha-arpa. Suurin ero oli kuitenkin se, että laina-ajan päätyttyä haltija sai sijoituksensa takaisin obligaatiopaperia vastaan. Voisi ajatella, että raha-arpa, josta saa rahansa takaisin, vaikka ei voittaisikaan, olisi helppo myydä suurelle yleisölle. Näin ei ainakaan ensimmäisen kotimaisen lainan osalta asia ollut. Ei vaikka inflaatiotaso oli alhainen ja vakaa. Toisaalta alhainenkin inflaatio syö rahaa, jos se saa tehdä sitä neljäkymmentä vuotta putkeen. Kannattaa myös huomata, että vuonna 1868 Suomessa ei ollut sellaista laajaa väestöpohjaa, jolla olisi ollut ylimääristä rahaa tai edes haluja arpojen ostamiseen.

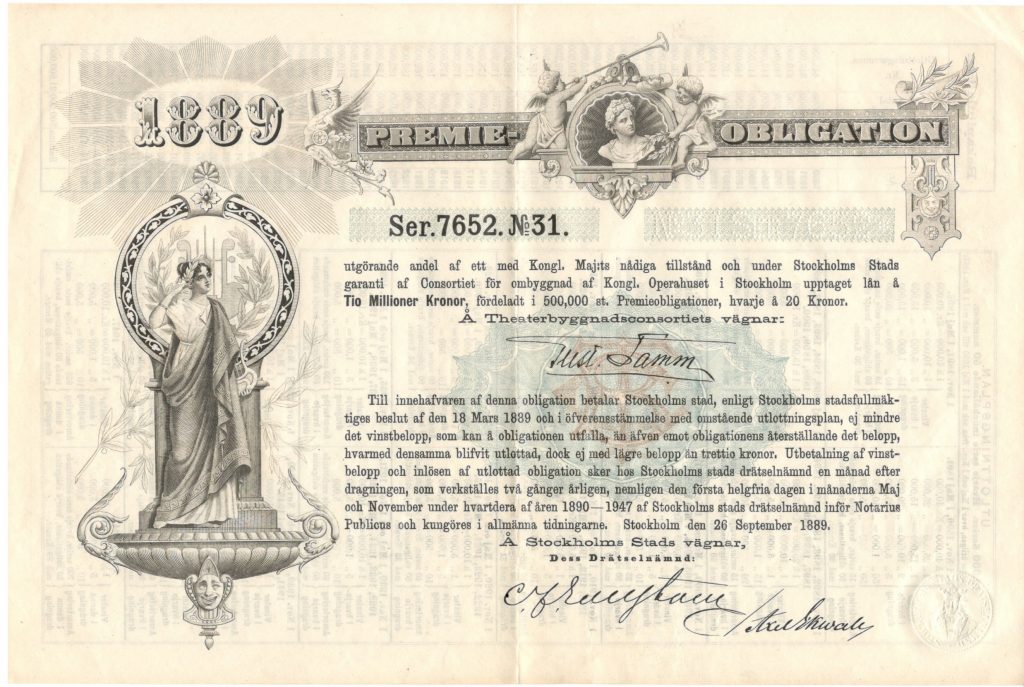

Palkinto-obligaatiot olivat 1900-luvulle tultaessa maailmalla yleisiä. Myös Suomessa tämä obligaatiotyyppi tunnettiin. Meillä myytiin vastaavien venäläisten obligaatioiden lisäksi ainakin unkarilaisia palkinto-obligaatioita sekä ehkä tunnetuimpana Tukholman Kuninkaallisen Oopperatalon peruskorjausta varten laskettuja palkinto-obligaatioita (ruots. premie obligation).

Ruotsalainen oopperaobligaatio vuodelta 1889.

Vuoden 1919 floppi

”Niin pitkälle siis on jouduttu, että Suomen valtionkin on täytynyt ruveta vetoamaan ihmisten voitonhimoon ja järjestämään näihin asti yleisen mielipiteen niin jyrkästi tuomitsemia raha-arpajaisia, joiden turmiollisuutta ei ennen kyllin ankarasti osattu arvostella. Tosin ne olivat ennen ulkomaisia yrityksiä ja nyt on yrittelijänä oma valtio, mutta arpajaisten menestymisen ehto – ihmisten voitonhimo on tässäkin kysymyksessä.”

Näin ankarasti otti Suomen Kuvalehti kantaa (SS 10.1.1920), kun itsenäistynyt Suomi laski liikkeelle ensimmäisen kotimaisen palkinto-obligaationsa. Lehti jatkoi obligaation suomimista ehkä vähän jopa omasta näkökulmastaan:

”Muualla maailmassa ovat valtiot huomanneet, että kun on kysymys lainan ottamisesta oman maan syvien rivien keskuudesta, ovat siinä parhaina välikappaleina sopivat, laajalti leviävät aikakausilehdet – varsinkin kuvalehdet, joita leviää kansan kaikkiin kerroksiin.”

No, tähän kritiikkiin oli kyllä vähän aihettakin. Tätä palkinto-obligaatiota ei markkinoitu samalla innolla ja vetoavalla paatoksella kuin myöhempiä vastaavia. Ehkä lehti oli oikeassa – isompia ilmoituksia kuvalehtiin, tai ainakin Suomen Kuvalehteen, niin obligaatiokin olisivat menneet paremmin kaupaksi.

Vuoden 1918-19 obligaatiolainoja voidaan kaikkia ajatella otetuksi sodan aiheuttamien vahinkojen kattamiseksi. (katso Suomen Vapaudenlainat 1918). Sodan jälkeen maassa oli vaikeat olot ja kaikesta oli puute. Valtion näkökulmasta eniten puutetta oli rahasta. Nuori valtio tarvitsi varoja toipuakseen. Ulkomaiset rahahanat olivat kiinni ja kotimaasta oli jo aiemmilla vapaudenlainoilla imuroitu suuria summia. Siksi piti kokeilla jotain uutta, vaikka siitä olisikin ollut huonoja kokemuksia 50 vuoden takaa.

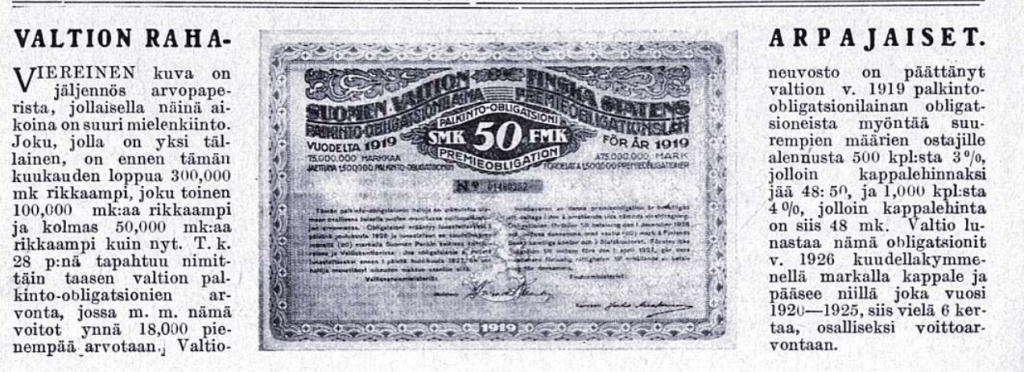

Vuoden 1919 palkinto-obligaatio on itsenäisen Suomen ensimmäinen palkinto-obligaatiolaina. Lainapaperiin ei ole painettu muuta päiväystä kuin vuosiluku, 1919. Valtioneuvoston päätös sekä valtionhoitaja Mannerheimin määräys obligaatiolainan ottamisesta on päivätty 18.7.1919. Lainan myynti aloitettiin joulukuussa 1919.

Vuoden 1919 Palkinto-obligaation laina-aika oli 7 vuotta. Kaikki 50 markan nimellisarvoiset obligaatiot lunastettiin takaisin 60 markalla. Kyseessä oli siis erikoinen yhdistelmä – korollinen palkinto-obligaatio, itse asiassa myöhemmin jonkin verran käytetty 0-kuponkilaina. Laskennallinen vuotuinen tuotto/korko lainalle oli vähän alle 3%.

Lisäksi maksettiin/arvottiin vuosittain 1 840 000 markkaa voittopalkintoja (osa kokonaistuotosta). Voittopalkintojen osuus vuosituotosta/kustannuksesta oli 2,45%. Lainan kokonaiskustannus valtiolle ja laskennallinen tuotto obligaation haltijalle oli luokkaa 5,5% vuodessa. Todellisuudessa tuotto riippui arpaonnesta – tuliko voittoja vai ei? Arpajaisten vuotuinen päävoitto oli 300 000 markkaa.

Summan nykyarvoa voi yrittää hahmottaa sillä, että vuonna 1920 työmiehen keskituntipalkka oli 4 markkaa 70 penniä. Päävoitolla olisi voinut tuolloin ostaa lähes 64 000 tunnin työpanoksen. Nyt samaa työpanosta varten tarvittaisiin noin 1,1 miljoonaa euroa. Päävoitto ei siis ollut vähäinen. (Rahamuseo, rahanarvolaskin). Vastaavasti yhden obligaation ostaminen maksoi lähes 10 työmiehen tuntipalkkaa.

Tuohon aikaan sai olla onnellinen, jos ylipäätään oli töitä ja sai siitä palkkaa. Näin tästä obligaatiosta ei voinutkaan tulla ”koko kansan säästökohdetta”. Pienen kurkistuksen lainan merkitsijöiden arkeen saamme presidentti Kyösti Kallion kirjeestä vaimolleen Kaisalle 1923-3-20 (www.kyostikallio.fi). Kallio ohjeistaa Helsingistä käsin vaimoaan käskemään ”Weikkoa kirjoittaa minulle luettelo, mitä numeroita meillä on niitä arvottavia palkinto-obligaatioita. Siis niitä pieniä a 50 mk. Hyvä olisi ottaa myös Iidan ja Iisakin numerot, että saan tarkastaa.”

Tuleva tasavallan presidentti Kallio oli tuolloin eri hallitusten kestoministeri ja ehkäpä hän tässä velvollisuudentuntoisen päättäjän roolissaan myös näitä obligaatioita merkitsi. Ei voi siis sanoa, että Kallio olisi edustanut ns. tavallista kansaa. Obligaatioita oli lisäksi merkitty myös hänen lähipiiriinsä. Arpajaisten idea ja jännitys toimi kuitenkin myös isokenkäisen sijoittajan suhteen. Ministerinkin piti varmuuden vuoksi aina tarkistaa voittonumerot. Olisikohan tullut sanomista, jos Kallio olisi pääministerinä ollessaan sattunut voittamaan pääpalkinnon valtion obligaatioarvonnassa? Riskisijoitus siis tämäkin.

Obligaatiossa on painettuna Castrenin hallituksen valtiovarainministeri August Ramsayn (rkp) faksimile allekirjoitus. Tämä oli ensimmäinen kerta, kun valtion obligaation allekirjoitti hallituksen ministeri. Vanhat tittelit ja nimikkeet muuttuivat 27. marraskuuta 1918, kun Ingmanin hallitus nimitettiin. Tuolloin senaatin nimi muutettiin valtioneuvostoksi ja toimituskunnat ministeriöiksi. Puheenjohtajasta tuli pääministeri ja muista senaattoreista ministereitä. Senaatin kanslia muutettiin valtioneuvoston kansliaksi ja prokuraattori oikeuskansleriksi.

Obligaation allekirjoituksessa ja päivämäärissä on vähän epäjohdonmukaisuutta. On oletettavaa, että näitä obligaatioita merkittäessä ei toimittu ihan normaalikaavan kautta. Normaalisti obligaatioita merkittäessä pankissa annettiin merkitsijälle niin sanottu väliaikaistodistus merkiksi maksusta ja merkinnästä. Tätä todistusta vastaan merkitsijä sai myöhemmin painetun obligaation, kunhan se oli ensin valmistunut kirjapainosta. Väli saattoi olla kuukausia.

Palkinto-obligaatio oli kuitenkin painotuotteena niin yksinkertainen, ei ollut esimerkiksi eri litteroita, että on syytä olettaa merkitsijän saaneen valmiin painetun obligaatiopaperin haltuunsa pankin tiskiltä heti merkintää tehtäessä. Tämä selittäisi aikatauluongelman. Nimittäin August Ramsayn valtiovarainministeriys päättyi jo 15.8.1919. Häntä seurasi tehtävässä Johannes Otto Lundson (Ed). Obligaatioiden merkintä pankeissa alkoi joulukuussa 1919. Näin niissä pitäisi olla Lundsonin allekirjoitus. Ellei sitten ollut niin, että obligaatiot painettiin jo Ramsayn aikana tai heti sen jälkeen ennen kuin uudelta ministeriltä oli saatu faksimile valmiiksi?

Lainan koko oli 75 miljoonaa markkaa. Tästä otti suomalainen pankkiyhtymä suoraan 45 miljoonaa markkaa. Pankeilla oli suuria vaikeuksia saada laina myytyä edelleen omille asiakkailleen. Myös valtio myi lainoja jonkin verran suoraan. Loput lainaerästä osti Suomen Pankki. (Paasikivi)

Suomen Kuvalehti sanookin artikkelissaan asian suoraan:

”Kokemukset Suomen valtion ensimäisistä raha-arpajaisista eivät liene vallan ilahduttavia. Pätevät raha-asiain asiantuntijat ovat leimanneet ne täydelliseksi ´fiaskoksi´ eivätkä ne suurta ihailun loistetta ole maallikonkaan silmissä synnyttäneet”. (SK 10.1.1920)

Lainaa markkinoitiin tai ilmoiteltiin myös jonkin verran lehdistössä. Yllä olevan ilmoituksen mukaan valtioneuvosto on päättänyt antaa merkitsijöille paljousalennusta: 500 kappaleen merkitsijälle 3,5 %:n alennus merkintähinnasta ja 1 000 obligaation merkitsijälle 4 %:n alennus.

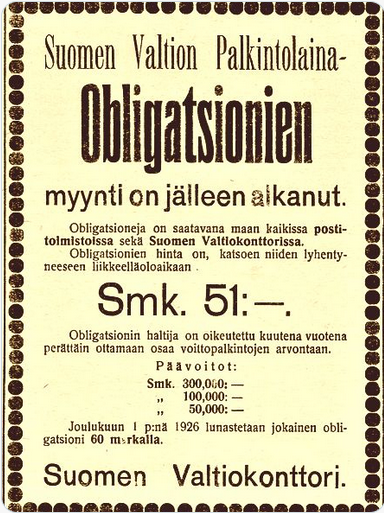

Lainaa oli jäänyt runsaasti myymättä ja sitä myytiin halukkaille vielä seuraavanakin vuonna. Myyntihinta oli noussut yhdellä markalla. Nyt 51 markan sijoituksella sai kuuden vuoden kuluttua 60 markkaa plus satunnaiset arpavoitot.

Obligaatio noteerattiin myös Helsingin arvopaperipörssissä. Siellä sen kurssi käyttäytyi vähän kuin oikea korkopaperi. Kurssit laskivat antaen lainalle asiallisen korkotuoton. Itse arpaonnelle ei näytetty juuri hintaa annettavan. Vuoden 1923 lopulla lainalla käytiin kauppaa alle merkintähinnan – 49,5 markkaa. Seuraavan vuoden lopussa arvo oli jo 53 markkaa. Obligaatiossa oli vielä juoksuaikaa jäljellä vähän yli vuosi ja yksi arvonta. Lunastushintahan oli vuonna 1926 ennalta luvattu 60 markkaa. KL 8.1.1925

On selvää, että tämä itsenäisen Suomen ensimmäinen yleisölle suunnattu palkinto-obligaatio ei ollut menestys. Suomen Kuvalehti saattaa olla hyvinkin oikeassa – lainaa ei osattu markkinoida. Lisäksi koko obligaatio oli kohdeyleisölle vieras. Rahamiehet ja -tahot olivat toki tottuneet obligaatioihin. Heidän lompakoillaan oli jo käyty Vapaudenlainojen myötä. Nyt piti löytää uusia sijoittajia rahoittamaan valtion elpymistä. Oli käännyttävä tahojen puoleen, jotka eivät olleet tottuneet rahan vähyyden takia sijoittamaan sen enempää osakkeisiin kuin obligaatioihinkaan. Siksi obligaatioiden oli oltava halpoja. Kotitalouksilla ei ollut suuria säästöjä.

Erilaiset arpajaiset olivat myös kansalle tuttuja. Siksi varmaan valtiovalta ajatteli, että jos yhdistämme valtiolle lainaamisen arpajaismaiseen voittomahdollisuuteen, niin palkinto-obligaatio menisi kaupaksi.

Ei vaan mennyt. Ehkä aika oli vielä väärä? Sisällissodan kauhut olivat vielä muistissa. Ihmiset keskittyivät toipumiseen ja selviytymiseen. Nälänhädän uhkaamassa maassa ei yksinkertaisesti ollut ylimääräistä rahaa.

Ulkomaisia arpajaisia markkinoitiin Suomessa tuohon aikaan paljon ja mukaan sattui aina huonojakin kokemuksia. Tämä selittänee myös Suomen Kuvalehden närkästyksen valtion ryhtyessä hoitamaan raha-arpajaisia.

Lehti oli oikeassa moittiessaan sitä, että nyt käytetään hyväksi ”ihmisten voitonhimoa”. Palkinto-obligaatioissa voi kyllä sanoa olevan enemmän tätä suuren voiton tavoittelua kuin pitkäsikaista sijoittamista tai säästämistä. Toisaalta valtio tarvitsi kipeästi varoja ja silloin hätä ei lue lakia.

Ennen seuraava yritystä aikojen pitää muuttua. Kansakunnan pitää ensin toipua ja vähän vaurastuakin ennen kuin palkinto-obligaatioita kannattaa seuraavan kerran myydä. Kansalaisten kannattaisi seuraavaa kertaa varten myös oppia huolehtimaan arvopapereistaan vähän paremmin. Tämä itsenäisen Suomen ensimmäinen palkinto-obligaatio erääntyi ehtojen mukaisesti 1.12.1926. Obligaatiota vastaan sai rahansa takaisin vielä seuraavan vuoden. Helsingin Sanomat kertoi 3.1.1928, että lukuisista muistutuksista huolimatta yksittäisiä palkinto-obligaatioita jäi lopulta lunastamatta 18 519 kappaletta, eli 1,2 prosenttia myydystä määrästä. Lunastamattomina obligaatioina valtion kassaan kilahti 1,1 miljoonaa markkaa. Tai tarkemmin, valtio vapautui tuon suuruisesta takaisinmaksuvelvoitteesta.

Lähteitä:

*) Morgonbladet oli Helsingissä vuosina 1871–1884 ilmestynyt ruotsinkielinen sanomalehti, joka toimi yrjökoskislaisten nuorfennomaanien äänenkannattajana. Lehden nimi viittasi yhteyteen melkein saman nimiseen Helsingfors Morgonbladiin sekä sitä edeltäneeseen Morgonbladetiin. Kielikysymyksessä lehti edisti suomen ja ruotsin yhdenvertaisuutta. Suurimmillaan kuusi kertaa viikossa ilmestyneen lehden levikki oli 1450 kappaletta vuonna 1876.

Takaisin Palkinto-obligaatioihin.