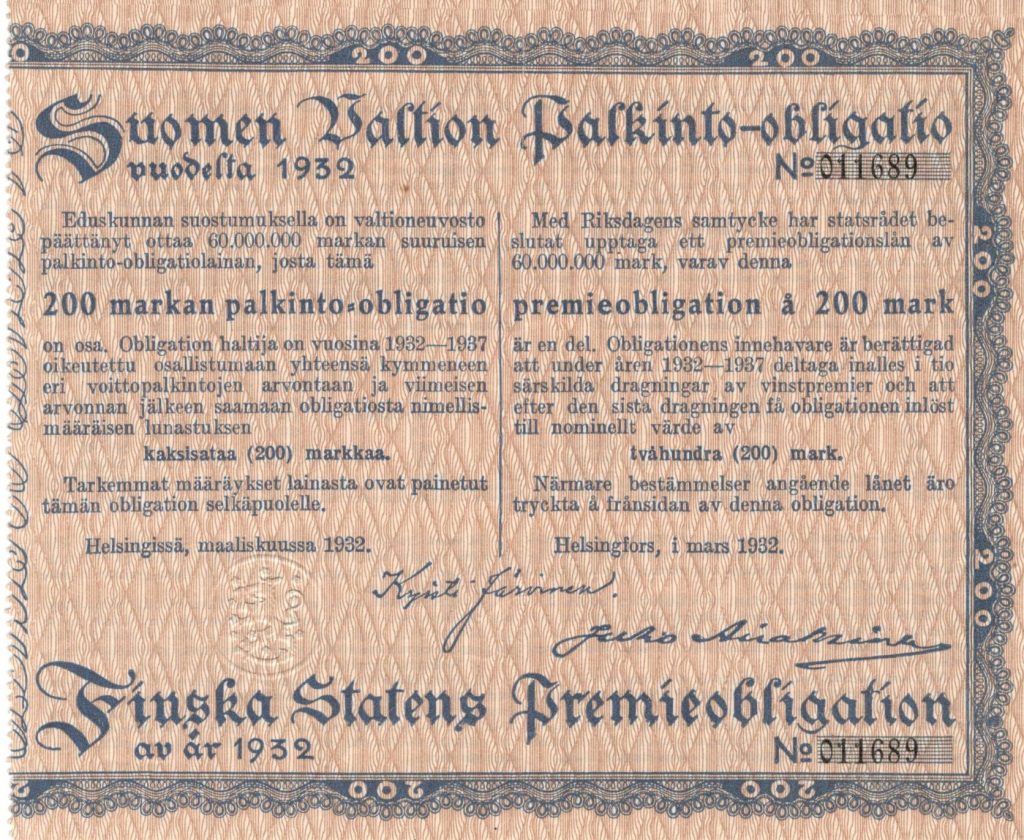

Suomen valtion palkinto-obligaatio vuodelta 1932 – kieltolakilaina

Vuoden 1919/20 surkeasti menestyneen ensimmäisen ”palkinto-obligatsionin” jälkeen obligaatiomarkkinoilla ja erityisesti palkinto-obligaatiomarkkinoilla oli rauhallista. Valtion varainhankinnasta vastaavat olivat kuitenkin hereillä ja huolissaan.

Obligaatiolainat olivat osoittaneet ulkomailla hyödyllisyytensä. Meillä kadehdittiin esim. ulkomaisten sotalainojen yhteydessä ”suoritettua voimaperäistä valistus ja propagandatyötä”. Olipa valtio asettanut vuonna 1919 komiteankin miettimään, miten voitaisiin ”päästä käsiksi pieniin säästövaroihin jo niiden syntyessä ja siten estää niiden muuttumista kulutusvaroiksi”.

Kansainvälisen rahoitusmarkkinan kärsiessä sodanjälkeistä krapulaa, näki valtio myös tavallisten kotitalouksien varat kiinnostavina. Vaikeina aikoina marjatkin kannattaa poimia maasta. Kotimaassa ei laskettu yhtään kotitalouksille tarkoitettua valtion obligaatiolainaa koko 1920-luvun aikana, ja ulkomaillekin vain muutamia. Eräälaisena poikkeuksena olivat kuitenkin ”Torpparilainat”

Kansantaloustieteilijä A. E. Tudeer pohti kirjassaan vuonna 1932 monipuolisesti ”Suomen Obligatsionimarkkinoita”. Hän lausui enteilevästi juuri ennen valtion uutta palkinto-obligaatiota, miten erityyppiset obligaatiolainat, kuten palkinto-obligaatio, saattaisi herättää suuren yleisön mielenkiinnon.

Tudeer kuitenkin muisti myös menneet ja totesi olevan ”totta, että täällä vuonna 1919 tehty yritys menestyi huonosti. Mutta eiköhän se pääasiallisesti johtunut puutteellisista järjestelyistä ja mainostamisesta.” Tudeer 1932, s.52

Ehti siis kulua 13 vuotta, ennen kuin kansalle yritettiin seuraavan kerran myydä houkuttavan arpajaisvoiton asuun puettua valtion velkapaperia. Vuonna 1932 valtio joutui yllättäen tukalaan tilanteeseen ja kaipasi äkillisesti lisää rahaa talousarvion tulopuolelle.

Suomen markka oli ollut sidottuna kultakantaan vuosikymmeniä autonomian ajan vuodesta 1878 aina vuoteen 1915 saakka. Markka palautettiin kultakantaan uudestaan vuonna 1926. Jo viiden vuoden päästä markka oli jälleen pakko irrottaa kultasidoksestaan.

1931 maailmaa riivasi kansainvälinen valuutta- ja finanssikriisi, jonka seurauksena meille tärkeä kauppakumppani Englanti irrotti valuuttansa kultakannasta. Tämän seurauksena kelluvan punnan arvo heikkeni 25 prosenttia. Tämän jälkeen Suomi ja muut seurasivat perässä.

Tällöin markkinoilla vapaasti kelluvan markan arvo, erityisesti dollariin nähden, heikkeni voimakkaasti. Pahaksi onneksi Suomi oli 1920-luvulla saanut myytyä Yhdysvaltoihin useita dollaripohjaisia obligaatioita. Dollarin nopean vahvistumisen takia seuraavan lainan korko- ja lyhennyserä kasvoi juuri huonolla hetkellä 60 miljoonaa markkaa suuremmaksi kuin mihin kultakannan aikana oli varauduttu. Tätä ylimääräistä rahoitusta ei valtiolla ollut, kassa oli tyhjä ja lama painoi päälle kaikin tavoin.

Paasikivi ja Suomen suuriruhtinaanmaan senaatti olivat vuonna 1909 uutta valtiolainaa hankkiessaan törmänneet hankalaan esteeseen, kieltolakiin. Hyvä yhteistyö Ranskan pankkien ja hallinnon kanssa loppui, kun Suomessa kaavailtiin tuolloin kieltolakia. Viinimaan pörssissä ei olisi otettu noteerattavaksi sellaisen maan obligaatioita, joka toimillan syrjii suuren viinimaan tuotantoa ja tuottajia. Lue lisää tästä välikohtauksesta ja Paasikiven 1909 Railway Loanista.

Viimeistään vuoden 1931 loppua kohden Suomen taloudesta päättävät joutuivat toteamaan, että kieltolaki oli monien muiden vikojensa lisäksi myös kestämätön maan taloudelle. Kansa ei ollut raitistunut ja salakauppa kukoisti. Valtion verotulot tästä salakaupasta olivat tasan nolla markkaa. Viinasta oli toki paljon haittaa, mutta ei yhtään tuloja valtion kassaan. Lisäksi maatlous oli vaikeuksissa. Tuontiviinaksien rinnalle kestävä maatalous kaipasi kotimaista käyttöä tuotteilleen. Viinan tekeminen viljasta ja perunasta tuo verotulojen lisäksi myös maataloustuloa ja työtä.

Eikä tässä kaikki. Selostettu dollarilainan maksuun kohdistuva markkavaje sekä laman hoito muutenkin olisivat edellyttäneet ulkomaista lainanottoa. Rahamarkkinat olivat sekaisin ja kireät yhtä lailla maailmalla kuin kotimaassakin. Ainoa paikka, josta vilkuteltin edes vähän vaaleanvihreätä valoa oli Ranska. Siellä rahamarkkinat olisivat saattaneet Suomen obligaatiolainan sulattaa, mutta edessä oli vanha peikko – kieltolaki. Ei mikään ihme, että kieltolaista päästin aika nopeasti tämän jälkeen eroon. Maalaisliiton edustajien vaikea asema kierrettiin pikapikaa järjestetyllä ”neuvoa-antavalla” kansanäänestyksellä. Tulos oli selvä, kieltolaki purettiin nopeutetulla aikataululla ja 5.4. vuonna 1932 klo 10.00 päästin jälleen ottamaan niitä varsinaisia neuvoa-antavia.

Kieltolain peruminen ei ihan heti ehtinyt parantamaan valtion finasseja. Ja kun ulkomaista obligaatiolainaa ei ollut käytännössä mahdollista edes saada niin siksi ministeriössä ei keksitty muuta keinoa, kuin rohkeasti kaivaa kassakaapin alalaatikosta vanhat palkinto-obligaatiomuistiot ja suunnitelmat. Josko tällä keinolla saataisiin kassavaje kuntoon?

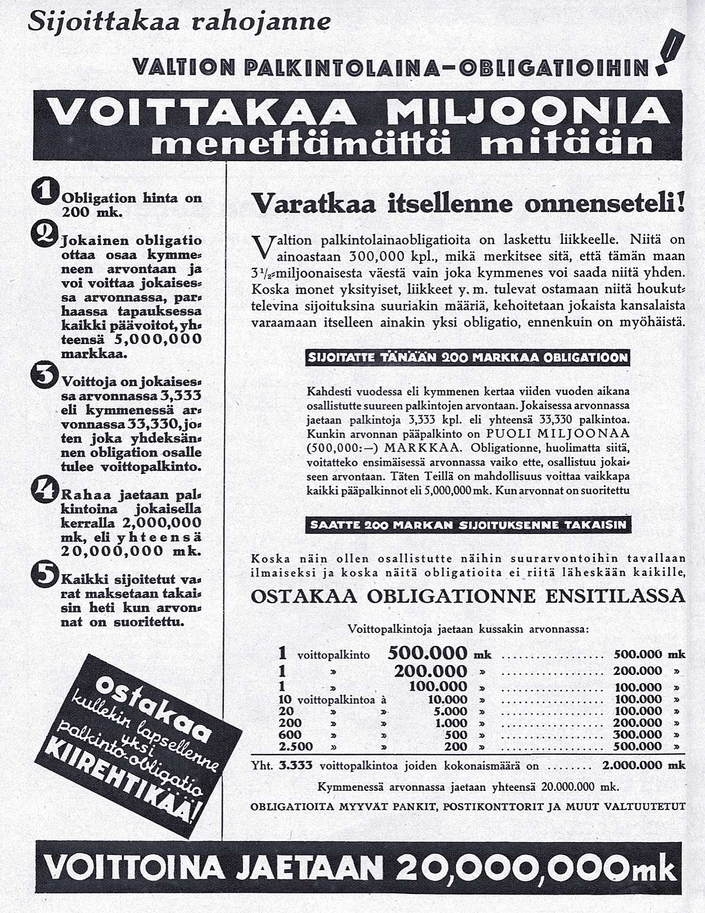

Päätettiin yrittää 60 miljoonan markan lainan myyntiä suurelle yleisölle. 200 markan obligaatioita tarjottaisiin yleisölle 300 000 kappaletta.

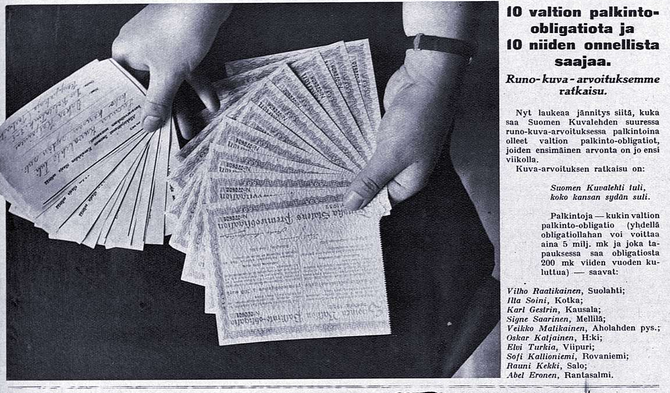

Vanhoista virheistä otettiin myös oppia. Lainan markkinointiin paneuduttiin eri tavalla kuin viimeksi. Myös vuonna 1920 kritiikkiä esittänyt Suomen Kuvalehti toimi mielellään obligaatiomarkkinoinnin apuna. Toki maksullisia ilmoituksia vastaan.

Tällä kertaa mainostoimistossa pantiin parasta pöytään. Obligaatioita tarjottiin keinona äkkirikastumiseen ja pikavoittojen havittelijan kannatti nyt olla tarkkana. Riskeistä ja inflaation nakertamasta pääomasta ei huomattu varoittaa. Obligaatioita markkinoitiin ”onnenseteleinä”! Ei ehkä menisi tänä päivänä läpi näin yksipuolinen markkinointi.

Lainaa markkinoitiin erittäin monipuolisesti ja pontevasti. Esimerkkinä vaikka Suomen Kuvalehdessä ollut runokilpailu, jossa palkintona runosepoille ja -seijoille oli tietenkin kymmenen kappaletta uusia valtion palkinto-obligaatiota. Talkoissa oli mukana myös eri yritykset ja yhteisöt. Muiden tahojen järjestämissä tavallisissa arpajaisissa isot palkinnot maksettiin rahana ja pienemmät usein valtion palkinto-obligaatioilla.

Yhteiskunnassa vallitsi melkein hurmos. Vanhat huonot kokemukset oli unohdettu. Huolimatta 90 000 henkeen nousseesta ennätystyöttömyydestä, rahaa tuntui olevan obligaation tai kahdenkin ostamiseen.

60 miljoonan laina myytiinkin loppuun muutamassa päivässä. Kysyntä oli jopa niin kova, että myyntipaikkojen oville syntyi jonoja. J.W.Minni

Ja mikäpä onkaan sen parempi mainos ja tae sille, että jotain erityisen hyvää nyt kaupataan, kun jono oven edessä?

Helsingin Sanomat päivitteli uutisessaan 19.4.1932 lainan kovaa menekkiä: ”Mainittakoon, että Kansallis-Osake-Pankin pääkonttorissa myytiin obligaatioita parin ensimäisen pankkitunin aikana vain kahdesta kassasta, joiden ääressä vallitsi tavaton tungos. Myöhemmin järjestettiin obligaatioiden myynti seitsemään kassaan ja lisäksi vielä arvopaperiosastoon, mutta sittenkin oli jokaisessa pääkonttorin myyntipaikassa runsaasti yleisöä odottamassa vuoroaan. Kaikkiaan myytiin Kansallispankissa myös maaseutukonttorit mukaan luettuina eilispäivän kuluessa noin 30 000 obligaatiota.”

Sama lehti analysoi markkinointiin panostamisen merkitystä lainan kovaan kysyntään. Mainoskerhon puheenjohtaja H. J. Viherjuuri lausui, miten ”mainonnalla oli suurmenestyksessä epäilemättä varsin huomattava osuutensa”. Maisteri Viherjuuri oli myös varma, että ”sillä mainoshyökkäyksellä, joka on tehty, voi olla suuri merkitys myös seuraavienkin palkinto-obligatioiden myynnissä, sillä uskon, että valtio tuskin jättänee käyttämättä avautunutta hyvää tilaisuutta”. (HS 19.4.1932)

Tulevat vuodet osoittivat Viherjuuren olleen oikeassa. Valtion rahantarve ei loppunut yhteen palkinto-obligaatioon, vaan niitä oli tuleva lisää. Kun kerran kansa halusi ja mainosmiehet löivät rumpua.

Voittoarvontoja oli yhteensä kymmenen kertaa. Päävoitto oli 500 000 euroa ja voittoja arvottiin kerralla 3 333 kappaletta. Kymmenen arvontakerran aikana voittoja jaettiin yhteensä 33 333 kappaletta. Koko laina-aikana vähintään joka kymmenes arpa voitti jotain. Ja mikä parasta – laina-ajan päättyessä: ”palkinto-obligaatiot lunastaa valtionkonttori takaisin nimellismäärästä”.

Obligaatiot oli syytä lunastaa vuoden sisällä lainan juoksuajan päättymisestä tai ne menettivät kelpoisuutensa ja rahat jäivät valtiolle. Lunastusvuoden 200 markan nykyarvo työmiehen tunti-indeksillä arvioituna on noin 415 euroa. Sen verran yllä olevan obligaation omistaja menetti jättäessään obligaationsa lunastamatta ajoissa.

Näin saattoi käydä siitä huolimatta, että Valtionkonttori jakoi asiakkaille pientä ohjekirjaa, missä sekä kehuttiin tuotetta että kerrottiin, miten sen kanssa tulee menetellä. Täytyy muistaa, että tämän obligaation merkitsijät eivät olleet tottuneita sijoittajia. Eivät alkuunkaan.

Uudesta lainasta suurelle yleisölle jäi kuitenkin hyvän menekin myötä odotusarvoja tulevan suhteen.

Oli melkoisen yllättävää, että vuonna 1919 kontannut palkinto-obligaatio tuli, näki ja voitti. Sen viimeinen arvonta suoritettiin joulukuussa 1925, ja viimeinen lunastus oli keväällä 1927. Vuonna 1932 asian voi sanoa olleen monella vielä ns. tuoreessa muistissa.

Markkinarako oli nyt olemassa odottamassa seuraavaa palkintolainaa. Sitä odotellessa kelpasi vaikka sauhutella hyviä ja edullisia Saimaa savukkeita. Mainoksen mukaan siinä säästi selvää rahaa…

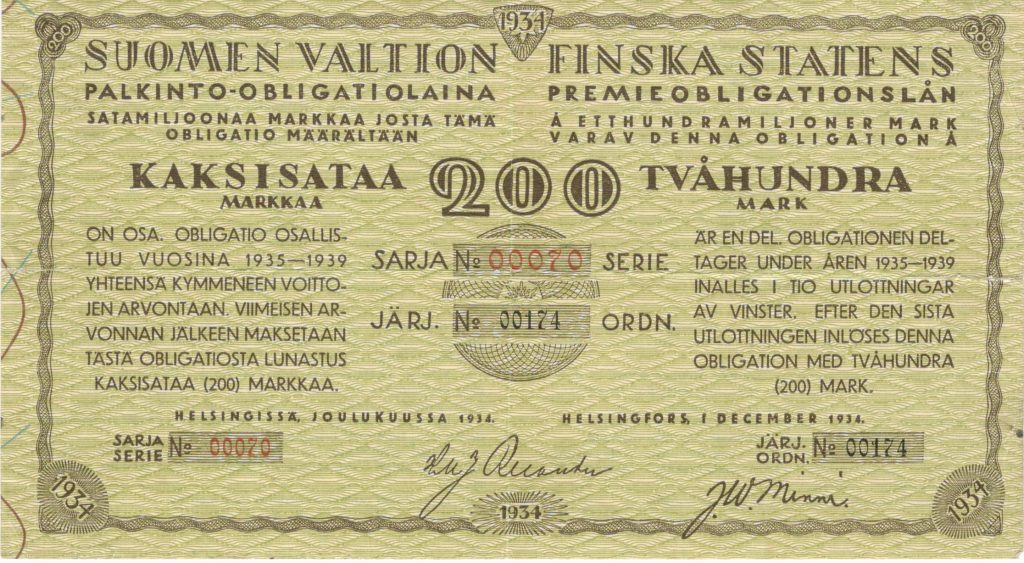

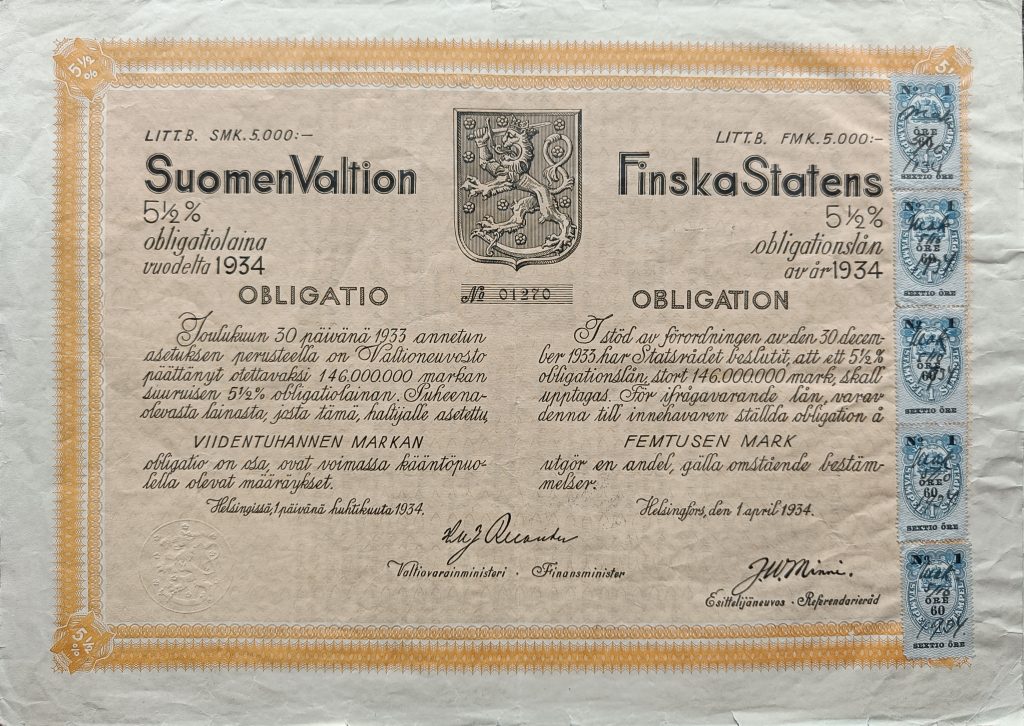

Suomen valtion vuoden 1934 palkinto-obligatiolaina

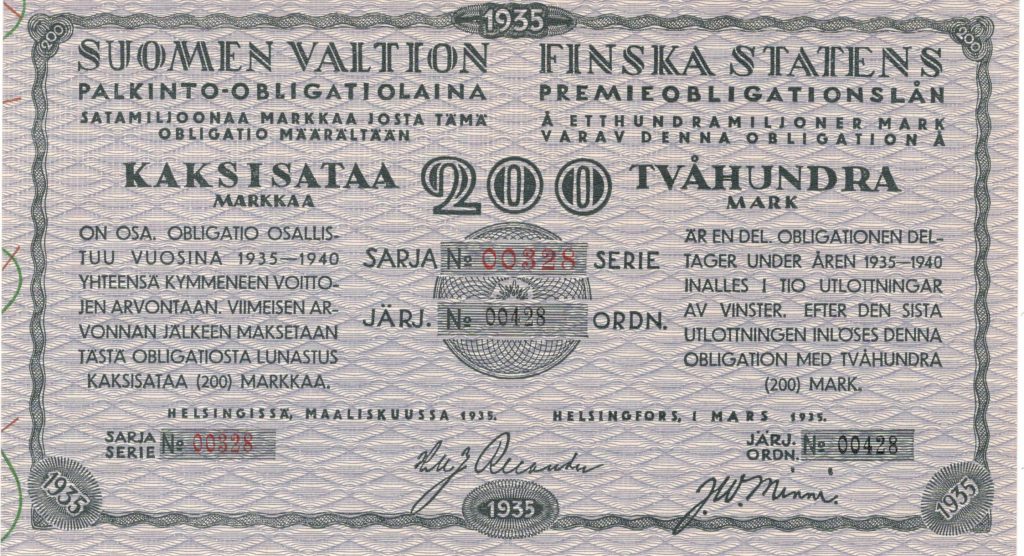

Vuonna 1934 taloudellinen tilanne ja rahaolot olivat jo paremmalla tolalla kuin pari vuotta aiemmin. Vuoden 1932 palkinto-obligaation arvonnat pyörivät kaksi kertaa vuodessa ja asia sekä tuote pysyivät hyvin ihmisten mielessä. Valtio päättikin laskea vuoden 1934 lopulla liikkeelle uuden palkinto-obligaation. Tällä kertaa tavoiteltiin jo 100 miljoonan lainamäärää. Obligaation nimellisarvo oli sama kuin ennenkin, 200 markkaa.

Tällä kertaa obligaatioita oli 500 000 kappaletta ja arvontoja 10 kertaa. Lainan 100 miljoonan markan pääomalle kertyi jaettavaksi vuosittain korkoa 4,5 miljoonaa markkaa eli 4,5 prosenttia pääomasta. Yhden arvonnan voittojen määrä oli 4 048 voittoa, joten tässä lainassa voittomahdollisuudet olivat hieman pienemmät kuin vuoden 1932 menestyslainassa.

Tämä ei kuitenkaan haitannut lainan merkitsijöitä. Esittelijäneuvos Minni kuvaa lehtikirjoituksessa myöhemmin, miten ”laina meni kaupaksi kuin kuumille kiville ja myytiin loppuun aivan lyhyen ajan kuluessa”. SK 15.6.1935

Valtiolla ei tämän lainan osalta ollut samanlaista pakkotilannetta kuin pari vuotta aiemmin. Ei ollut sitä 60 miljoonan markan aukkoa, joka piti tavalla tai toisella täyttää. Valtio toimi tässä tapauksessa vähän ”varman päälle”. Se hyödynsi oivasti markkinatilannetta ja palkinto-obligaatioiden suosiota. Valtio keräsi 100 miljoonaa markkaa niin että heilahti. Rahoista muodostettiin suhdannerahasto, ”johon säästetään varoja vastaisten pula-aikojen varalta”. Minni

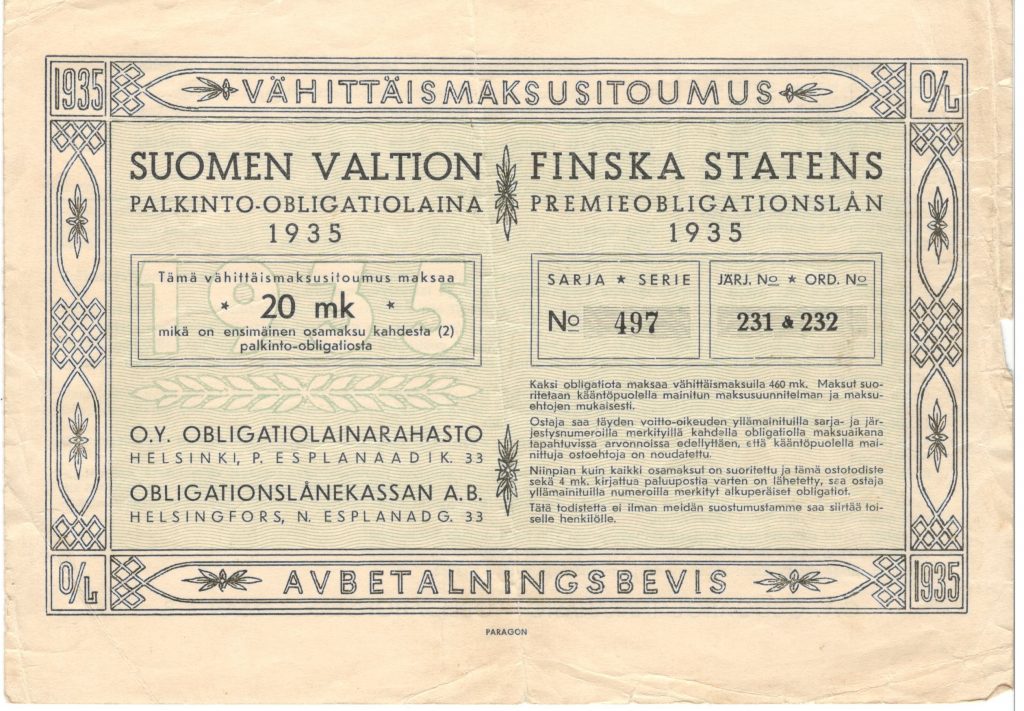

Vuoden 1934 palkintolaina synnytti myös uutta liiketoimintaa, joka kertoo omaa kieltään lainan merkitsijöiden tavoitteista lainan suhteen. Palkinto-obligaatio oli enemmän arpa kuin obligaatio. Juridisesti ei näin, mutta merkitsijöiden mielissä kyllä. Arpajaisvoittoja hamuttiin, ja jos omat rahat eivät riittäneet, niin O.Y. Obligaatiolainarahasto kyllä mielellään luototti obligaatioiden hankintaa.

Obligaatiorahasto antoi jopa 190 markkaa luottoa 200 markan palkinto-obligaation ostoa varten. Eläköön – vivutus oli keksitty!

Asiakkaan piti ottaa kaksi obligaatioita kerralla. Järjestely oli järkevä ainakin rahaston kannalta. Se osti kaksi obligaatiota 400 markalla, sai asiakkaalta heti 20 markkaa ja kuukauden päästä 65 markkaa. Loppusumma maksettiin 50 markkaa kuukaudessa kahdeksan kuukauden ajan. Asiakas maksoi näin kahdesta palkinto-obligaatiosta vuodessa kuluineen ja korkoineen rahastolle 485 markkaa plus kulut.

Vuoden vippi hyviä takuita vastaan tuotti Obligaatiorahastolle yli 20 prosentin vuotuisen tuoton. Ei voi kuin toivoa, että tällaisen vähittäismaksusitoumuksen solminut arpaonneensa uskova kuluttaja myös voitti arvonnassa. Muuten kävi niin, että kahdesta 485 markkaa maksaneesta palkinto-obligaatiosta/arvasta saa neljän vuoden päästä takaisin vain niiden nimellisarvon 400 markkaa.

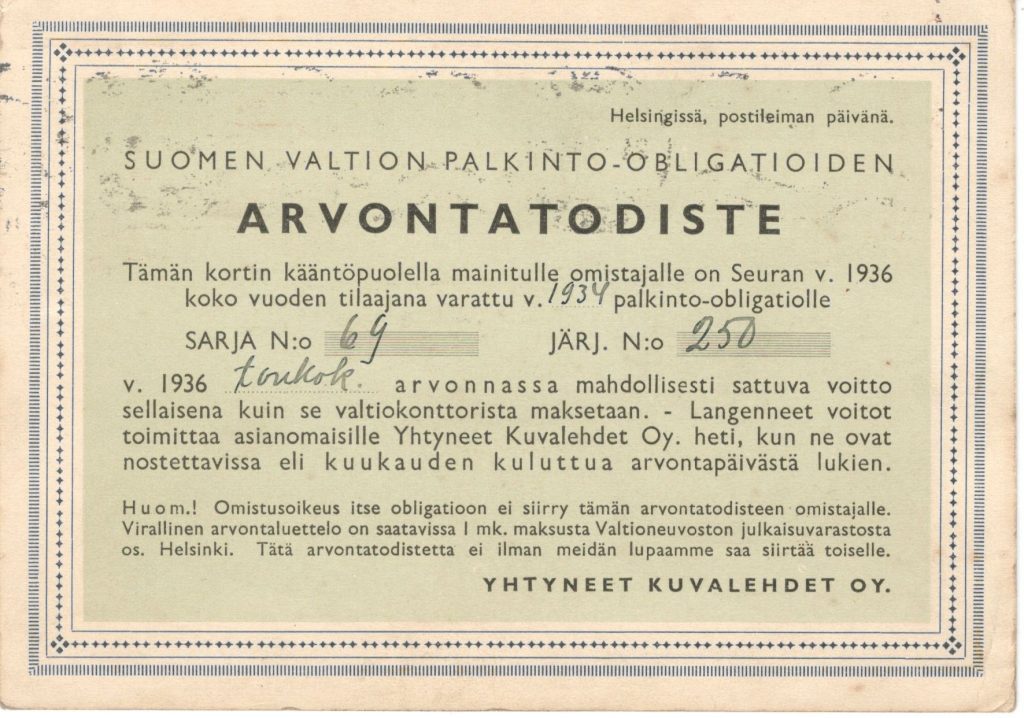

Vielä kurjemmin uhkasi käydä, mikäli maksut rahastolle loppuvat tai myöhästyvät. Laiminlyönnit johtivat siihen, että maksetut maksut jäivät sisään ja asiakas menetti oikeutensa obligaatioihin. Rahasto myös kielsi Vähittäismaksusitoumuksen luovuttamista kolmannelle. Siksi onkin todennäköistä, että kuvassa oleva sitoumus on jäänyt joskus vuonna 1934 asiakkaalle, kun maksut ovat jostain syystä jääneet hoitamatta.

Palkinto-obligaatioiden suuri kansansuosio ei jäänyt muilta huomaamatta. Esimerkiksi juuri perustettu Seura-lehti otti obligaatiot/arvat voimallisesti mukaan omaan markkinointiinsa. Lehden tilaajalle annettiin oikeus osallistua yhteen obligaatioarvontaan sen 20:s osalla.

Myöhemmin tarjousta hieman parannettiin. Jos jatkossa tilasi Seuran vuodeksi, niin pääsi osallistumaan koko vuoden arvontaan. Obligaation omistus säilyi koko ajan lehdellä. Voi olla, että Seuralehden tilaaminen vuodeksi olisi tullut edullisemmaksi kuin ostaa obligaatioita osamaksulla Obligaatio-rahastolta? Olisi saanut vielä sen lehdenkin.

Vuoden 1932 laina myytiin mutamassa päivässä ja samoin tämä vuoden 1934 laina. Kansan oli vallannut arpajaismania. Oli ymmärretty, että vaikka ei rahaa olisikaan varsinaisiin sijoituksiin, niin aina sen verran löytyi, että yksi tai parikin palkinto-obligaatiota saattoi ostaa. Mainokset olivat oikeassa – vaikka ei olisikaan arpaonni myötä, niin silti saa rahansa takaisin. No, toki oli inflaatio, mutta eihän sitä koskaan kaikkea saa.

Inflaation lisäksi kaikkien obligaatioiden haltijoita uhkasi unohtaminen. Erilaisten arpajaispäivien lisäksi obligaation haltijan piti vahtia myös lainan erääntymistä ja muistaa ajoissa käydä lunastamansa pääomat takaisin. Palkinto-obligaatioissa oli lainan ehdoissa määrätty tietty ”unelmointiaika”, jonka kuluessa obligaatio piti lunastaa. Jos meni pitkäksi, niin rahat jäivät saamatta. Vuoden 1934 palkinto-obligaation osalta pääoman lunastus alkoi kuukausi viimeisen korkoerän arpomisen jälkeen (joulukuu 1939) ja lunastus piti viimeistään hoitaa vuoden 1941 loppuun mennessä.

Yleensä näitä määräaikoja noudatettiin tiukasti. Jos meni yli niin sitten menivät myös rahat sivu suun. Tämän lainan kohdalla tehtiin kuitenkin poikkeus. Koska oli mahdollista, että lainan haltija on ollut rintamalla ja sotahommissa eikä ole näin kyennyt ihan kaikkia asioitaa säädetyssä ajassa hoitaa, niin lainan lunastusaikaa kasvatettiin vuodella. HS 4.6.1942.

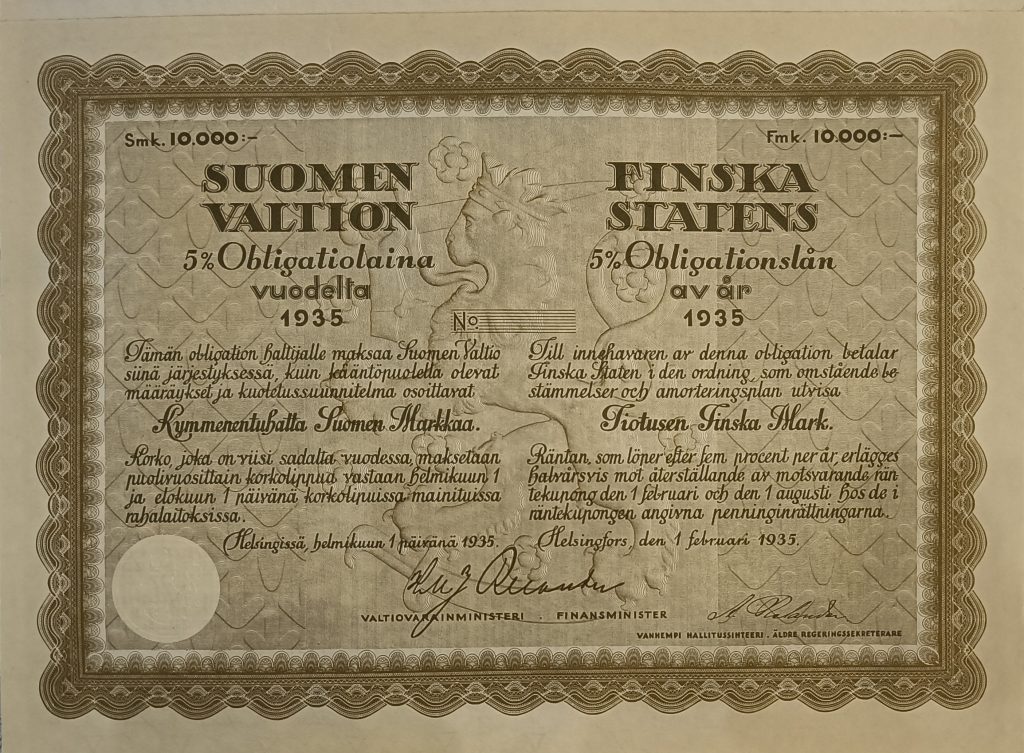

Valtio laski vuonna 1934 liikkeelle myös ns. perinteisen obligaatiolainan määrältään 146 Mmk. Lainan korko oli 5,5 prosenttia ja juoksuaika 38,5 vuotta. Obligaatiosta saaduilla varoilla valtio maksoi pois aiemmin ottamiaan korkeakorkoisempia lainoja sekä lyhytaikaisia valuuttalainojaan. Kyseessä oli selkeä sijoitusinstrumentti säästäjille ja sijoittajille. Lainan litterat olivat vielä 5 000 mk ja 10 000 mk. Näin on selvää, että nämä eri obligaatiot eivät kilpailleet keskenään. Myöskään kohderyhmät eivät olleet samat.

Nykyään puhutaan, miten suomalaiset ovat lottokansaa. Ei ole liioiteltua sanoa, että jo 1930-luvulla suomalaiset olivat arpajaiskansaa. Valtion onneksi sillä oli hyvä tuote, jolla se sai vaikeinakin aikoina imuroitua kotitalouksien ylimääräiset pienetkin rahavirrat kansakunnan rakentamiseen. Kaikkeen se obligaatio taipuikin.

Ei ole vaikea arvata, että ei tämä tähän jäänyt. Ei varsinkaan, kun tämä uusin palkinto-obligaatiolaina tammikuussa 1935 noteerattiin pörssissä ensimmäisen kerran, niin sen kurssit asettuivat välille 103-107.

Samoin tammikuussa 1935 edellisen, eli vuoden 1932 palkinto-obligaatiolainan pörssikurssi oli parhaimmillaan jo 130. Ostajat olivat tuolloin halukkaita maksamaan 200 markan palkinto-obligaatiosta jopa 260 markkaa. Hinta tuntuu todella kovalta ja siinä saattaa olla pienen vaihdon ja vähäisen sijoitusosaamisen mukanaan tuomaa kuorrutusta.

Suomen valtion vuoden 1935 palkinto-obligatiolaina

Palkinto-obligaatioiden kutsuminen sijoituskohteeksi ei ollut aivan yksiselitteistä, vaikka viranomaiset yrittivät niitä sellaisina esittää. Oliko taustalla häveliäisyys ja aiemmat asiantuntijapiirien kovatkin moitteet, kun sijoittamiseen tuotiin mausteeksi arpajaisonni ja suurten voittojen havittelu? Suomalaiset olivat jo tuolloin lottokansaa eikä pelkkä matalan riskin pitkäaikaissäästäminen ja sijoittaminen ihan kaikilla napannut. Eikä välttämättä ollut rahaakaan ostaa ”oikeita” obligaatioita.

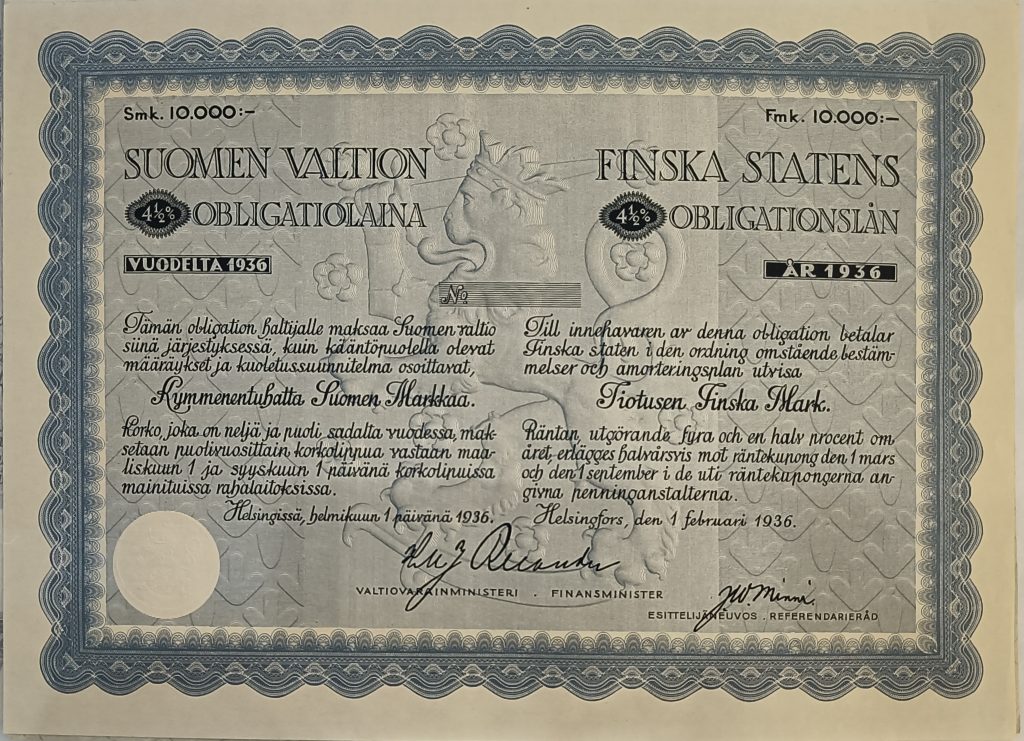

Eikä niitä ”oikeita” obligaatiota oikein ollut edes tarjolla. Vuonna 1935 valtio laski kotimaahan myös yhden ns. ”perinteisen” obligaatiolainan. Tosin sekään ei ollut tarkoitettu suurelle yleisölle. Valtio lainasi tällä obligaatiolla rahaa lähinnä suurilta liikepankeilta ja osin itseltään. Tämän 1935 ainoan ”perinteisen” obligaation 300 miljoonasta markasta puolet myytiin pankeille ja toinen puoli meni erilaisille valtion rahastoille. On mahdollista, että pankit myivät näitä myös asiakkailleen?

Valtio laski vastaavia lainoja myös vuosina 1936, 1937 ja 1938. Ne olivat kaikki kotimaisia eikä mikään niistä ollut pääosin suunnattu ns. suurelle yleisölle. Valtiolla oli useita sisäisiä rahastoja ja vastaavia, joissa liikkui merkittäviä rahamääriä. Näihin rahastoihin valtio usein sijoitti/osti omia liikkeelle laskemiaan obligaatioita. Rahastojen varat eivät olleet siis 0-korolla, vaan turvallisesti valtion omissa velkapapereissa.

Kuitenkin näitä 1930-luvun isoja obligaatiolainoja noteerattiin Helsingin Arvopaperipörssissä. Kaupankäynti oli vähäistä.

Kauppalehti kertoi heti edellisen (1934) lainan merkinnän päätyttyä seuraavasta valtion palkinto-obligaatiosta suoraan ja oikeilla nimillä. Kauppalehti otsikoi ennakkouutisensa reilusti: ”Valtio jälleen arpajaismarkkinoilla”. Kauppalehti ei edes yrittänyt hienostella ja sanoa, että valtio joutuu jälleen kääntymään rahamarkkinoiden puoleen uudella obligaatiolla. Arpojen myynti on arpojen myyntiä. KL 11.1.1935

Ja siitähän tässä oli kyse. Valtio halusi myydä velkapapereitaan myös muille kuin perinteisille sijoittajille ja tuote oli vaan leivottava sellaiseen formuun, että meni kaupaksi. Eikä siinä ole mitään väärää.

Lainan markkinointi oli laajaa ja näkyvää. SK 8.6.1935. Tässä markkinointiin myös vanhan tutun Oblgatiolainarahaston palveluja.

Edelliset vuosien 1932 ja 1934 lainat olivat menneet kaupaksi kuin kuumille kiville. Julkisuus oli suurta ja markkinoinnissa oli mukana monia tahoja. Seura-lehti tarjosi jälleen tilaajilleen vuoden 1935 obligaatiota kylkiäisenä. Lisäksi lotta-järjestö järjesti valtavalla kohulla suurarpajaiset. Ostamalla Lotta-arpoja saattoi voittaa – ei rahaa, vaan vuoden 1935 palkinto-obligaatioita. Osta arpa, niin voit voittaa lisää arpoja. Ketjutettu arpa.

Samoin Obligaatiolainarahasto oli mukana tarjoamassa osamaksumahdollisuutta niille, joilla omat rahat eivät riittäneet heti maksettavaan merkintään. Laina oli 100 miljoonan markan määränsä lisäksi kaikin puolin identtinen edellisen lainan kanssa. Lainojen ulkonäkökin oli lähes sama – vain väri erotti ne toisistaan.

Kauppalehti tiesi ennakkouutisessaan kertoa, että tällä kertaa valtiolla oli ihan oikeata finanssitarvetta uudelle lainalle. Lehden mukaan 1920-luvulla Yhdysvalloista otettuja dollarilainoja oli tulossa lunastukseen. Niiden korko oli korkea (6-7 prosenttia) ja siksikin ne valtion näkökulmasta katsottuna kannatti vaihtaa kotimaisiksi matalakorkoisimmiksi lainoiksi.

Tämän 1930-luvun kolmannen lainan menekki ei ollut enää yhtä hyvä, kuin aiempien. Sitä ei myytykään päivässä tai kahdessa. Mitään selvää syytä tälle aiempaa huonommalle menekille ei ole kyetty osoittamaan.

Aiemmilla vuosien 1932 ja 1934 lainoilla oli jo molemmilla kaksi arvontaa vuodessa. Yhteensä neljä. Riittikö tämä useimmille?

Jos salkussa oli merkattuna vuosien 1932, 1934 ja 1935 lainoja, niin vuonna 1936 arvontoja oli tammikuussa, maaliskuussa, toukokuussa, heinäkuussa, marraskuussa ja joulukuussa. Monipuolisen palkinto-obligaatiosalkun hoitaminen vaati aika paljon työtä. Ehkä liika oli vaan liikaa ja siksi uusin laina ei mennyt yhtä helposti kaupaksi.

Kohta arpajaisia ja erääntymisiä olisi arpa/obligaatiosalkussa niin paljon, että on vaara unohtaa joku. Täytyy muistaa, että arvontatulokset julkaistiin erillisissä vihoissa ja mahdollisia voittoja piti mennä pankkiin tai vastaavaan selaamaan. Ei sitä ihan joka kuukausi viitsinyt.

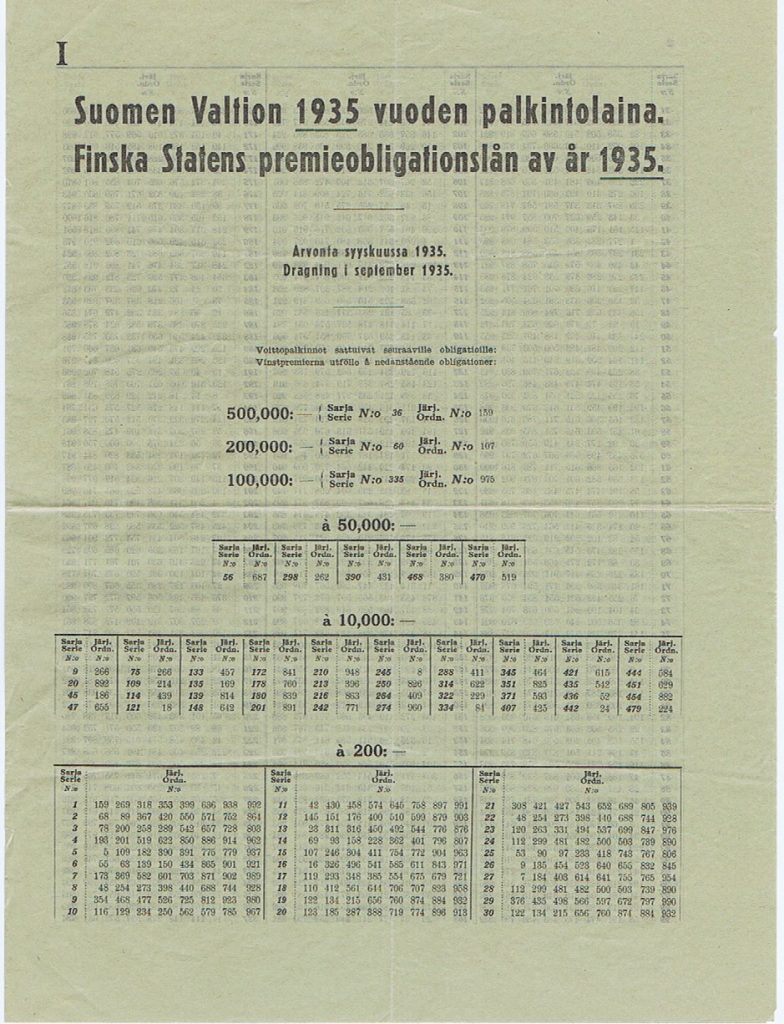

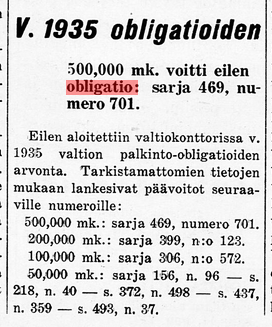

Vuoden 1935 palkintolainan voittoluettelo.

Eduskunta kaatoi kesällä 1935 myös kylmää vettä palkinto-obligaatioiden päälle. Tähän asti arvonnoissa voittaneen piti ilmoittaa voittonsa vuosittain veroilmoituksessa. Tämä oli täysin voittajan ja hänen hyvän omantuntonsa varassa. Voittoja lunastettaessa henkilöllisyyttään ei tarvinnut ilmoittaa. Setelit vaan taskuun ja kiitos. On hyvin perusteltua olettaa, että kovinkaan moni voittaja ei verottajalle asiasta hiiskunut.

Tästä syystä hallitus antoi eduskunnalle elokuussa 1935 esityksen leimaverolain muuttamisesta niin, että yli 5 000 markan palkinto-obligaatiovoitosta pitää maksaessa periä 10 prosentin leimavero. Arvioitu verohyöty valtiolle oli tästä 750 000 markkaa vuodessa. Veronperimisen velvollisuus siirtyi maksajalle eli valtionkonttorille ja tuli näin myös hoidettua. Kaiku, 24.8.1935

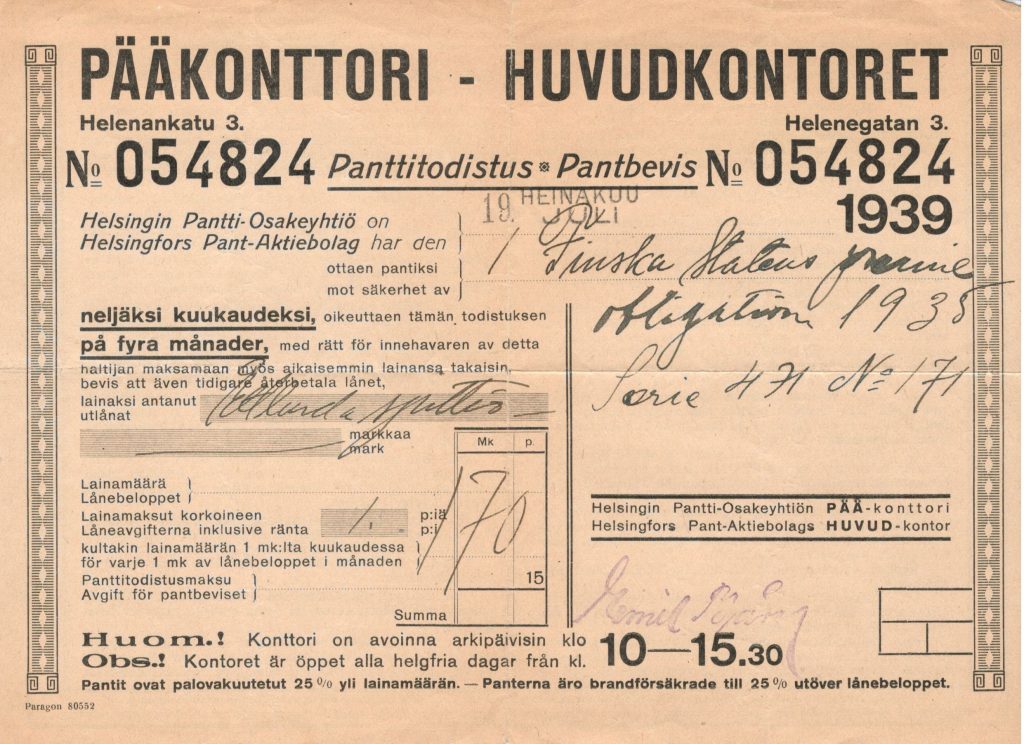

Historian oikut ovat jättäneet meille hauskan todisteen obligaatioiden monikäyttöisyydestä. Aivan erityisiä poikkeuksia lukuun ottamatta obligaatiot ovat aina olleet haltijapapereita. Suomen ensimmäisiä obligaatioita saattoi käyttää rahan sijaan erinäisissä viranomaismaksuissa ja muutenkin. Rahan yksi ominaisuus on olla haltijapaperi. Raha kuuluu sille, jolla se on hallussa ja haltija voi tehdä sille mitä haluaa. Tämä sama koskee obligaatioita, joka kelpaavat hyvin pankille lainan vakuudeksi tai vaikka kanikonttoriin pantattavaksi, kuten alla olevassa kuvassa on tehty. Obligaatio venyi myös kanikonttorin pantiksi.

Helsingin Pantti-Osakeyhtiö oli vuonna 1939 ottanut annettua lainaa vastaan pantiksi yhden kappaleen vuoden 1935 palkinto-obligaatiolainaa – sarja 471 ja nro 171. Obligaation panttiarvo oli 170 markkaa. Vakuus oli haltijapaperi ja niin oli myös siitä annettu panttitodistus.

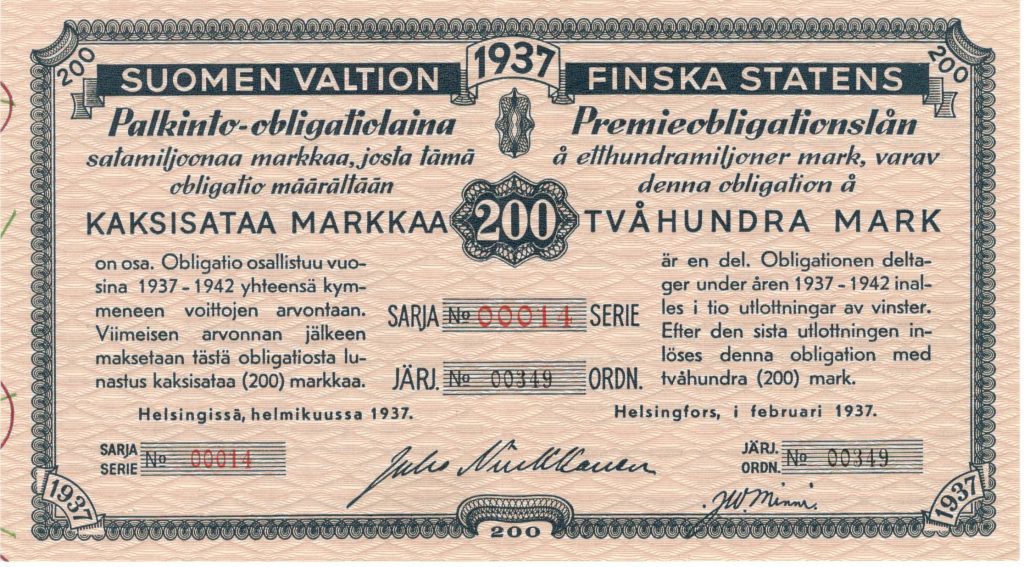

Vuoden 1937 palkinto-obligaatiolaina

Kuluttajan kannalta palkintolainoja alkoi ehkä olla jo riittävästi. Arvontoja harva se kuukausi ja obligaatioiden hoitamisessa oli oma vaivansa. Valtion kannalta asia oli tietenkin vähän saman suuntainen. Lisäksi valtiota kohtasi lainan erääntyessä sen takaisin maksamisen riesa. Velka se oli palkinto-obligaatiokin ja se oli maksettava sovitusti takaisin – oli sitten rahaa tai ei.

Vuoden 1932 lainan erääntymisen lisäksi samoihin aikoihin erääntyi myös aiempien lainojen voittoja. Onneksi vanhojen lainojen erääntyminen myös tavallaan helpotti uusien myyntiä.. Voittorahat kun oli houkuttelevaa sijoittaa uusiin lainoihin uusien voittojen toivossa.

Vuoden 1932 palkintolainan oli määrä erääntyä maaliskuun 18. päivä vuonna 1937. Lainan määrä oli 60 miljoonaa markkaa. Se, mikä oli alkujaan valtiolle tuloa, olikin nyt takaisin maksettaessa menoa. Valtio päätti laskea tähän hätään uuden palkinto-obligaatiolainan ja tarjosi sitä ensi sijassa niille, joiden vanha laina oli nyt erääntymässä maksuun. Valtio oli jo pitkään maksellut vanhoja lainojaan uusilla lainoilla ja siitähän tässäkin oli kysymys.

Vanhan lainan haltijat saattoivat vaihtaa erääntyneet obligaationsa uusiin valtionkonttorissa, Suomen Pankin konttoreissa ja postitoimipaikoissa. Halukkaiden piti etukäteen ilmoittaa vaihtohalustaan, jotta niitä osattiin varata riittävästi. Loput 100 miljoonan lainasta myytiin uusille halukkaille.

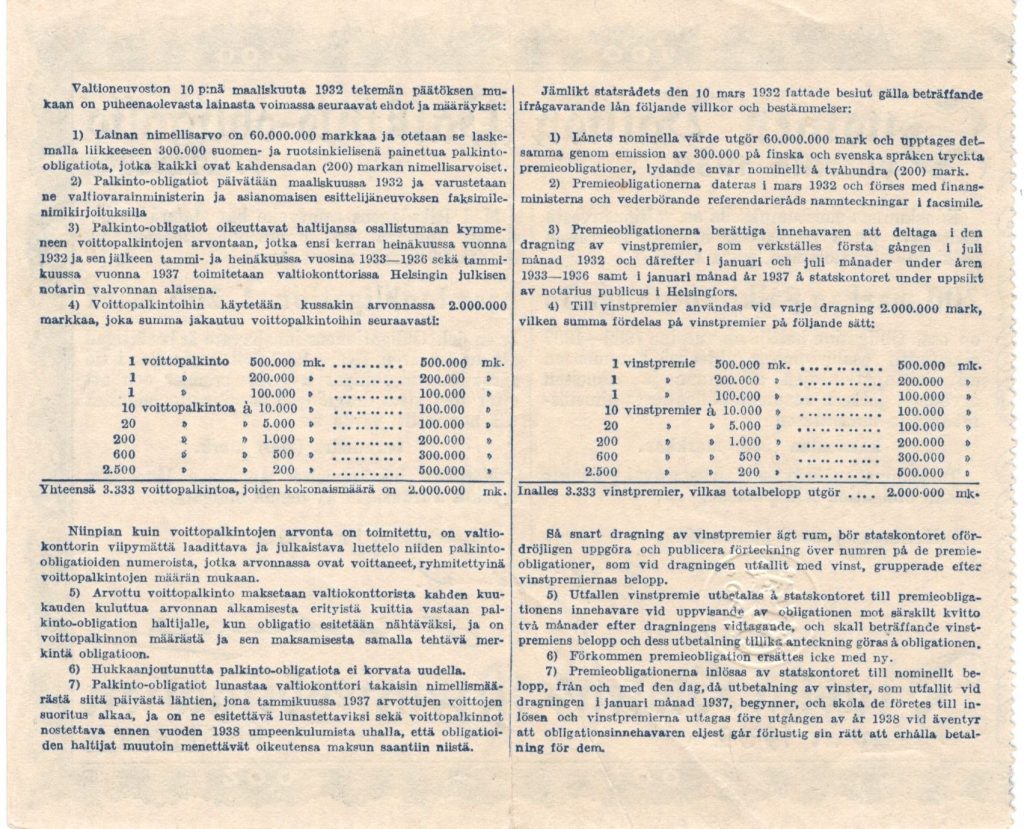

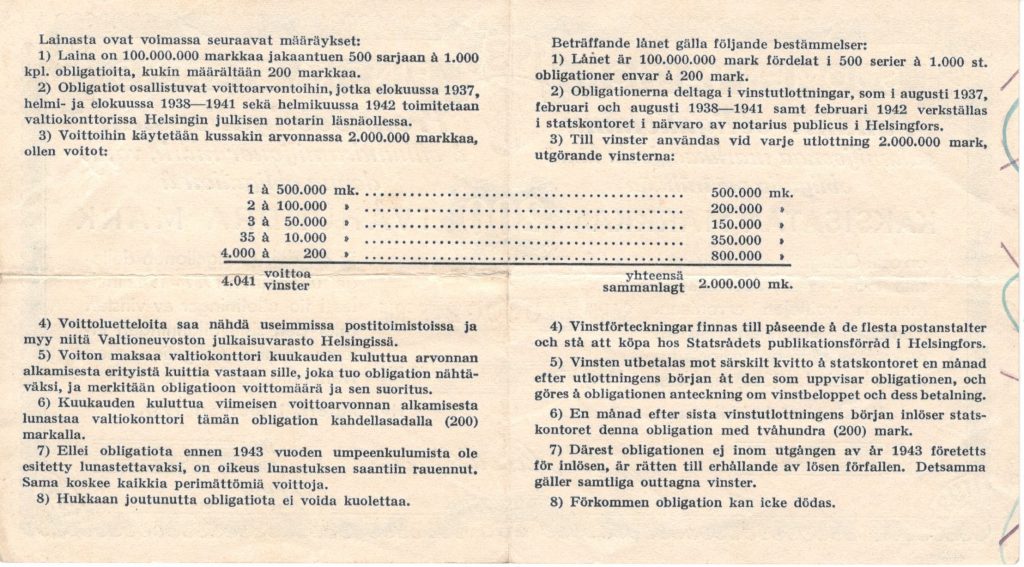

Obligatiolainan takasivulla kerrottiin lainaehdot lyhyesti sekä voittojen määrät.

Vuoden 1937 laina oli kuin täydellinen kopio aiemmista. Palkinto-obligaatioista oli tullut 1930-luvulla tuttu ja suosittu koko kansan ”sijoituskohde”, jolla valtio saattoi kerätä kotimaasta rahoja omiin tarpeisiinsa.

Vielä pari kymmentä vuotta aiemmin niin hyljitystä palkinto-obligaatiosta oli vähitellen tullut vakioitu standardituote tai sarja-arpa parin vuoden välein toistuvine uusine myynteineen. Valtiolta ei tunnetusti rahareiät lopu, ja kun kansa osti, niin kaikki olivat tyytyväisiä.

Poikkeuksen tähän 1930-luvun alun valtion yleisrahoitukseen uppoavista arpaobligaatioista loi seuraava vuoden 1938 olympiakisojen rahoittamiseen korvamerkitty obligaatiolaina. Vuonna 1939 palattiin jälleen vanhaan ja silloin syynä oli valtion pohjattoman sotakassan tilkitseminen. Näistä molemmista lisää omissa atrikkeleissaan.

Tähän päättyi tavallaan myös 1930-luvun huima härkämarkkina palkinto-obligaatioiden osalta. Huuma olisi voinut hyvinkin jatkua samoilla nuoteilla, ellei maailma ja sen kiemurat olisi tulleet väliin. Suomi sekä sai että menetti vuoden 1940 olympialaiset sodan takia. Kisojen takia valtio tarvitsi rahaa ja perinteisen 1930-luvun vakioidun palkinto-obligaatiolainan sijaan jo seuraavana vuonna 1938 laskettiin liikkeelle korvamerkitty Olympialaina. Isänmaallisessa innostuksesta laina kävi hyvin kaupaksi ja kisapaikat tuli rakennettua.

Tätä samaa isänmaallista itoa ja henkä tarvittiin myös vuonna 1939, kun marraskuussa piti kerätä rahaa sotaponnistuksiin. Katso tästä oma artikkeli.

Takaisin Palkinto-obligaatioihin.