Pävitetty 26.3.2024

1944 – pakkolainoja

Sota-ajan obligaatiot muodostavat suuren kokonaisuuden. Valtio velkaantui sotavuosina enemmän kuin koskaan ja yksi osa tätä velkaantumista oli valtion obligaatioiden liikkeelle lasku ja myynti suurelle yleisölle ja instituutioille. Sotaponnistusten rahoittamisen tärkeyttä kuvattiin usein obligaatioiden nimillä – Puolustuslaina, Työn ja Taistelun laina, Isänmaan laina jne. Käsittelen tässä esityksessä valtion liikkeeseen laskemia yleisöobligaatioita käytännön syistä kolmessa eri jaksossa. Muut jaksot: vuodet 1939-41 ja 1942-43.

Erikoisimpia sota-ajan obligaatiolainoista olivat vuosien 1944 ja 1945 Sotaobligaatiolainat. Nämä olivat niin sanottuja pakkolainoja. Näitä ei tarvinut markkinoida. Riitti, että maksulaput lähtivät verotoimistosta oikeille henkilöille.

Koska sota-aikaisten obligaatioiden päiväyksissä ja allekirjoittavien ministerien virka-ajoissa on epäjohdonmukaisuutta, laitan tähän kertauksen vuoksi kuka oli valtiovarainministerinä koska ja näin pitäisi olla myös nimikirjoitus obligaatiossa. Erityisesti korvauslainat toimivat toisella logiikalla. Siitä lisää omissa erikoisartikkeleissa.

Valtiovaraininisterit:

Väinö Tanner SDP 12.3.1937 – 1.12.1939

Mauno Pekkala SDP 1.12.1939 – 27.3.1940

Mauno Pekkala SDP 27.3.1940 – 4.1.1941

Mauno Pekkala SDP 4.1.1941 – 22.5.1942

Väinö Tanner SDP 22.5.1942-5.3.1943

Väinö Tanner SDP 5.3.1943 – 8.8.1944

Tyko Reinikka II ministeri ML 5.3.1943 – 8.8.1944

Onni Hiltunen SDP 8.8.1944 – 21.9.1944

Martti Paloheimo, II ministeri KOK 8.8.1944 – 21.9.1944

Onni Hiltunen SDP 21.9.1944 – 17.11.1944

Johan Helo SDP 17.11.1944 – 17.4.1945

Sakari Tuomioja ED 17.4.1945 – 17.7.1945

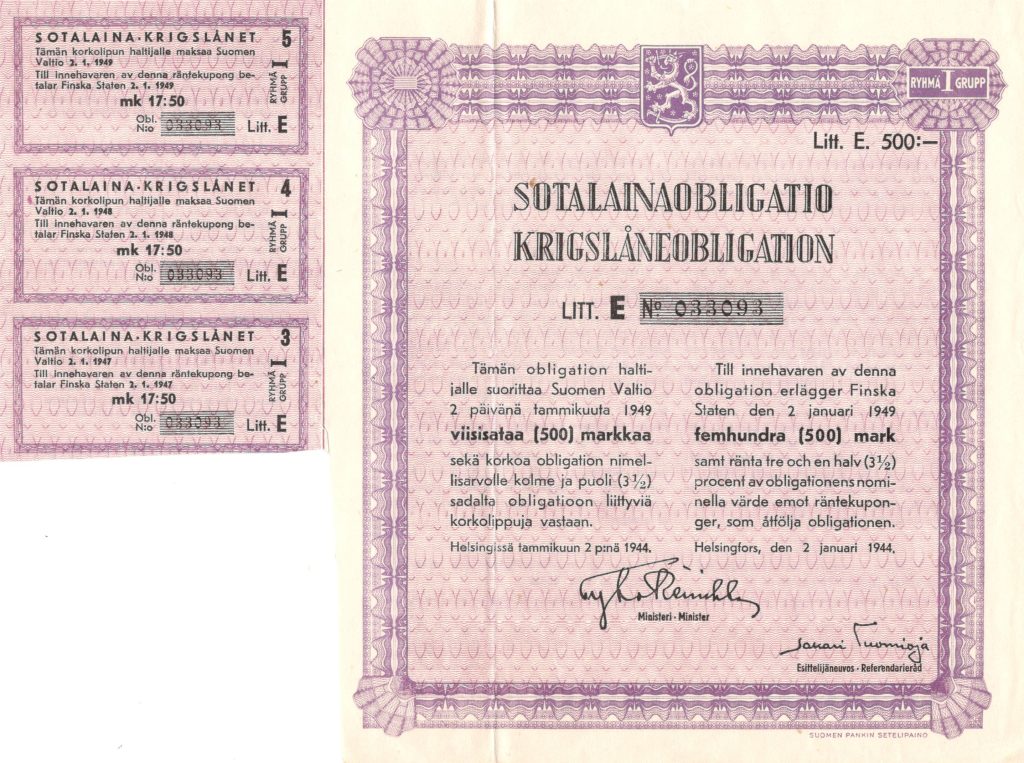

2.1.1944 Sotalainaobligaatio ryhmä I – ensimmäinen koko kansan pakkolaina 5 v.

Mahdollisesta pakkolainasta oli mediassa ja ns. asiantuntijapiireissä puhuttu jo pitkään. Syksyllä 1943 spekulaatiot muutuivat lihaksi. Eduskunta sääti tulon ja omaisuuden perusteella otettavan pakkolainan. Niillä kansalaisilla, joilla oli eniten tuloja ja omaisuutta, saivat kunnian merkitä vähän enemmän obligaatioita, keskituloiset kykynsä mukaan ja pientuloisilta oli valtion turha yrittää enää mitään puristaa.

Obligaatiolainaa oli pakko antaa/merkitä jokaisen, jolle v. 1942 tulosta tai omaisuudesta määrättiin veroja. Valtion kansalaisilta ottama pakkolaina ei ollut aivan vähäinen. Pakkolainan suuruus oli viisi prosenttia tulosta ja kolme prosenttia omaisuudesta. Tulon osalta veronkannon alaraja oli 70 000 markkaa ja omaisuuden osalta 150 000 markkaa. Ennen veron määräämistä tulosta sai tehdä 30 000 markan ja omaisuudesta 50 000 markan vähennyksen. Lapsivähennys oli tulon osalta 500 markkaa lapselta. Pakkolainan saattoi suorittaa myös erinäisillä valtion aiemmin liikkeeseen laskemilla obligaatiolainoilla.

Pakkolainan määrämisen toimittivat valtion tulo- ja omaisuusverolautakunnat. Lainan ykkösryhmään kuuluivat ne obligaatiot, joiden määrä oli kokonaan maksettu vuoden 1943 puolella. Kakkosryhmään kuuluivat puolestaan ne, joiden määrä oli maksettu puoliksi vuoden 1943 aikana ja toinen puolikas maaliskuussa 1944. Tässä on nähtävissä samankaltaisuutta jälkiverojen kannolle, useammassa erässä voi maksaa.

Jos oli mahdollista, niin pakkolainan obligaatiot kannatti maksaa heti, sillä kerralla maksetut oblihaatiot lunastettiin kerralla 3.1.1949. Kahdessa erässä osamaksulla maksettujen obligaatioiden lunastus tapahtui ehtojen mukaan vasta vuotta myöhemmin.

Pakkolaina kuulostaa sanana jo yhtä maistuvalta kuin suolainen pakkopulla. Ja näin asia myös oli. Pakkolaina koski kaikkia eikä kukaan siitä pitänyt. Tuskin edes asiaa viranpuolesta valmistelleet virkamiehet, saatikka siitä päättäneet politiitikot. Tunnettu ja arvostettu tuon ajan taloustieteilijä Alf Emil Tudeer lausui pakkolainasta näin:

”Pakkolainaus on epäilemättä radikaalinen ja meidän maassamme outo toimenpide. Vaikeissa olosuhteissa sitä on kuitenkin käytetty ja käytetään ulkomailla, eikä meillä ole varaa jättää mitään keinoa käyttämättä, jos on toiveita siitä, että siten edistetään raha- ja finanssipolitiittisesti niin tärkeiden tavotteisen saavuttamista.” (Kansantaloudellinen aikakausikirja II 1943)

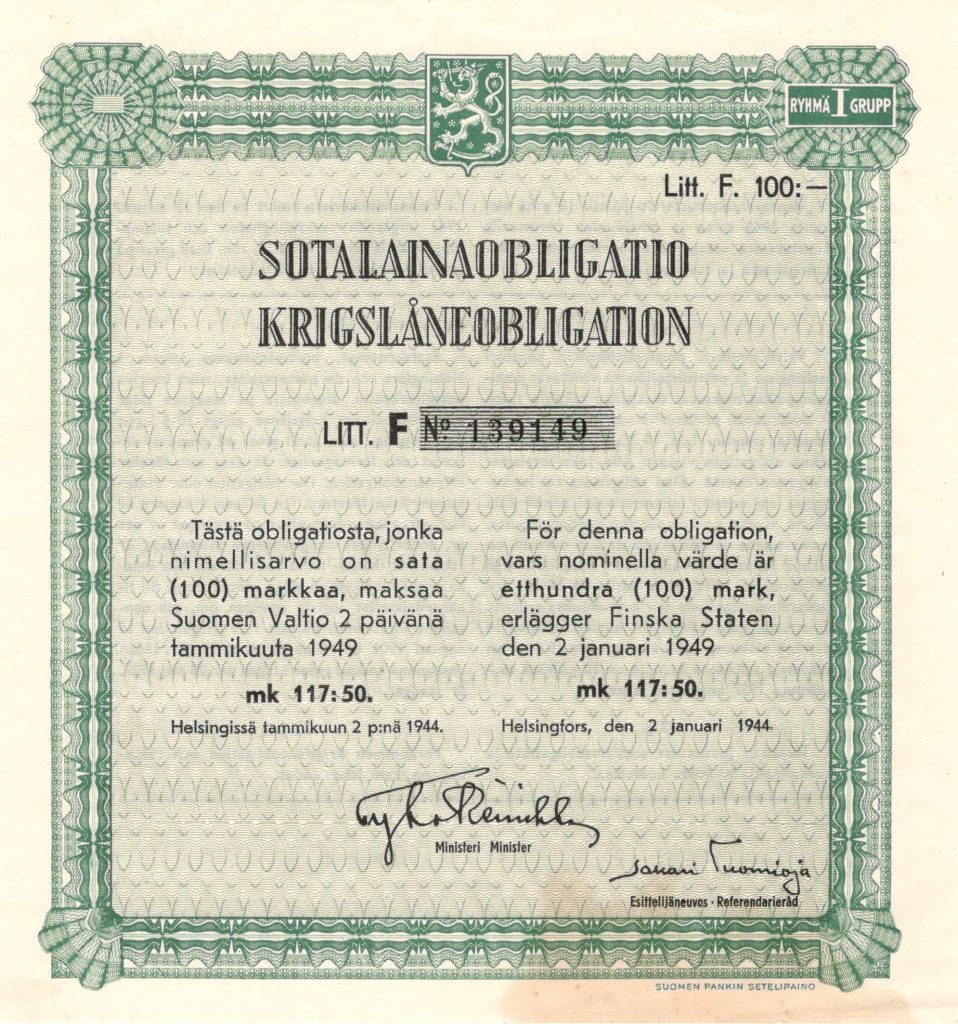

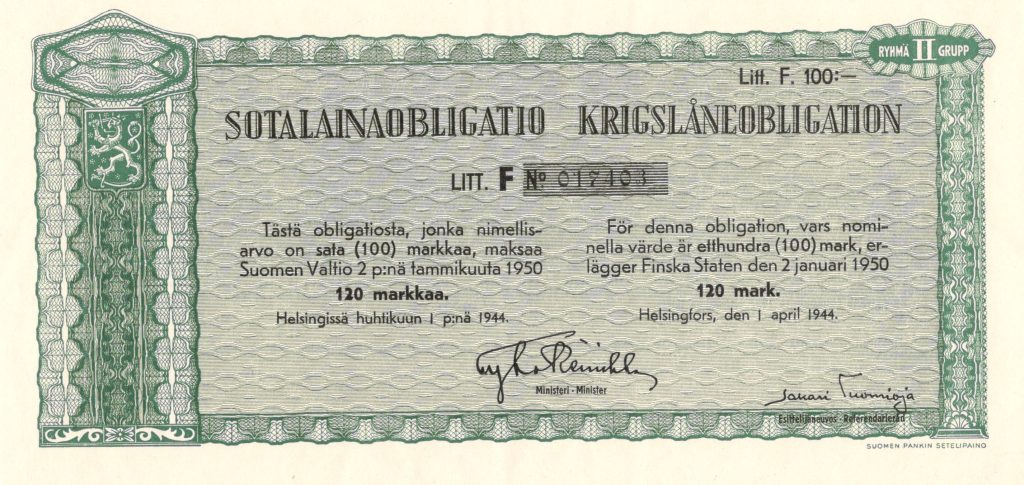

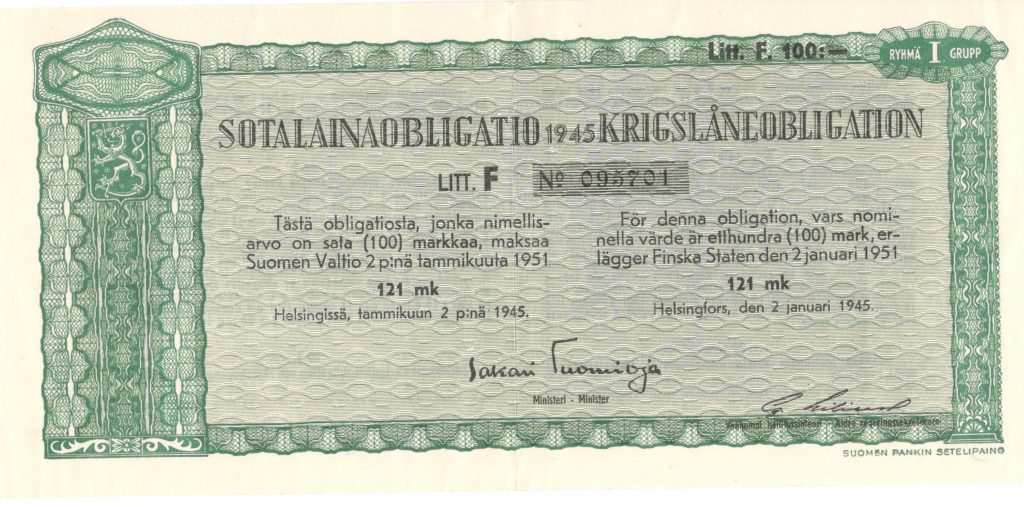

Vuoden 1944 Sotaobligaatio 100 markkaa, Litt F, ryhmä I. Tälle lainalle ei maksettu vuosittain korkoa. Kertyneet korot liitettiin pääomaan vuonna 1949, kun laina lunastettiin 117:50 markalla. Allekirjoittajat jälleen Tyko Reinikka ja Sakari Tuomioja.

Pakkolainoja oli Litt A (100 000 mk), Litt B (10 000 mk), Litt C (5 000 mk), Litt D (1 000 mk), Litt E (500 mk) ja Litt F (100 mk), joka oli vähän eri maata kuin muut. Litt F oli nimellisarvoltaan 100 markkaa. Niin pienelle summalle ei ollut järkevää saatikka tehokasta maksaa korkoa vuosittain. Kuponkien lunastus olisi voinut maksaa enemmän vaivaa ja rahaa, kuin mitä kupongeista olisi saanut. Siksi Litt F tehtiin nollakorkobondiksi. Vuotuinen korko liitettiin lainan pääomaan sen erääntyessä. Ryhmä I lainan osalta 100 markan lainasta sai viiden vuoden kuluttua kertyneine korkoineen 117:50 markkaa. Näitä pieniä Litt F obligaatioita on myös jäänyt eniten keräilijöiden haltuun.

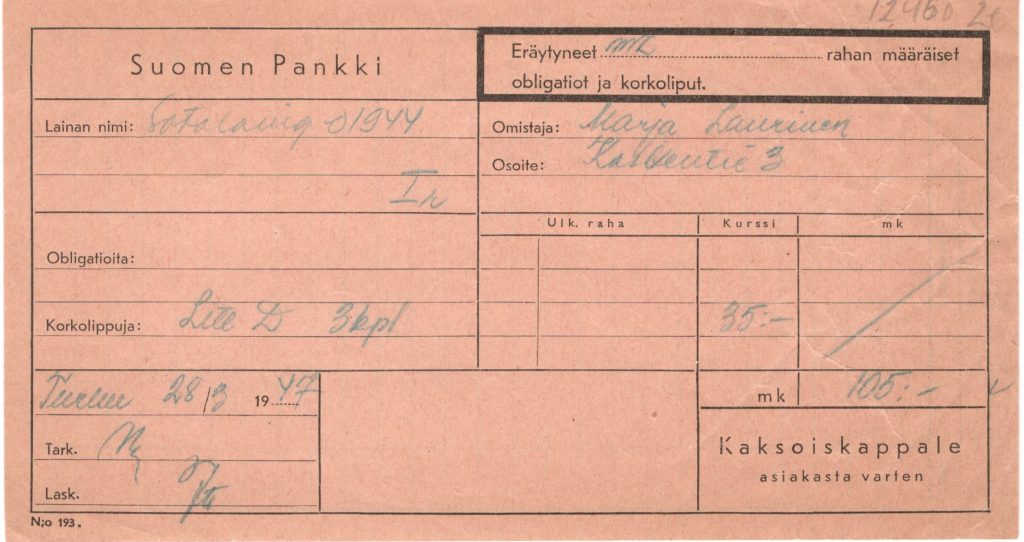

Sotalainaobligaatioiden korko ja kuoletus tapahtuivat lainan ehtojen mukaisesti valtionkonttorissa, Suomen Pankissa, Posti-Säästöpankeissa, liike- ja säästöpankeissa sekä osuuskassoissa, eli käytännössä kaikialla. Yllä oleva kuitti on harvinainen. Yleensäkään kuitteja ei ole säilynyt montaa eikä varsinkaan Suomen Pankissa tapahtuneista lunastuksista. Kuponkien leikkaaminen oli ennen vanhaan osake- ja obligaatiosäästäjien juhlapäivä.

Vuosien 1944 ja 1945 sotalainaobligaatiot ovat lajissaan ainoita Suomen valtionvelan historiassa. Koskaan aiemmin ei valtio ole tällä tavoin ottanut pakolla lainaa kansalaisilta. Lainaa kyllä on otettu paljonkin,mutta ei lainsäädännön turvin pakolla. Obligaatioita on kyllä voitu käyttää maksuvälineinä, kun valtio on suorittanut kansalaisille korvauksia tai ostanut maata muille edelleen annettavaksi. Kirjallisuudesta ei ole selvinnyt, kuinka monelle verovelvolliselle näitä sotalainaobligaatioita aikanaan pakkomerkittiin. Niitä on kuitenkin jääntyt keräilijöiden riemuksi sen verran, että rohkenen olettaa lainan haltijoita olleen aikanaan merkittävä määrä.

1.2.1944 valtiolaina 4% ja 5%

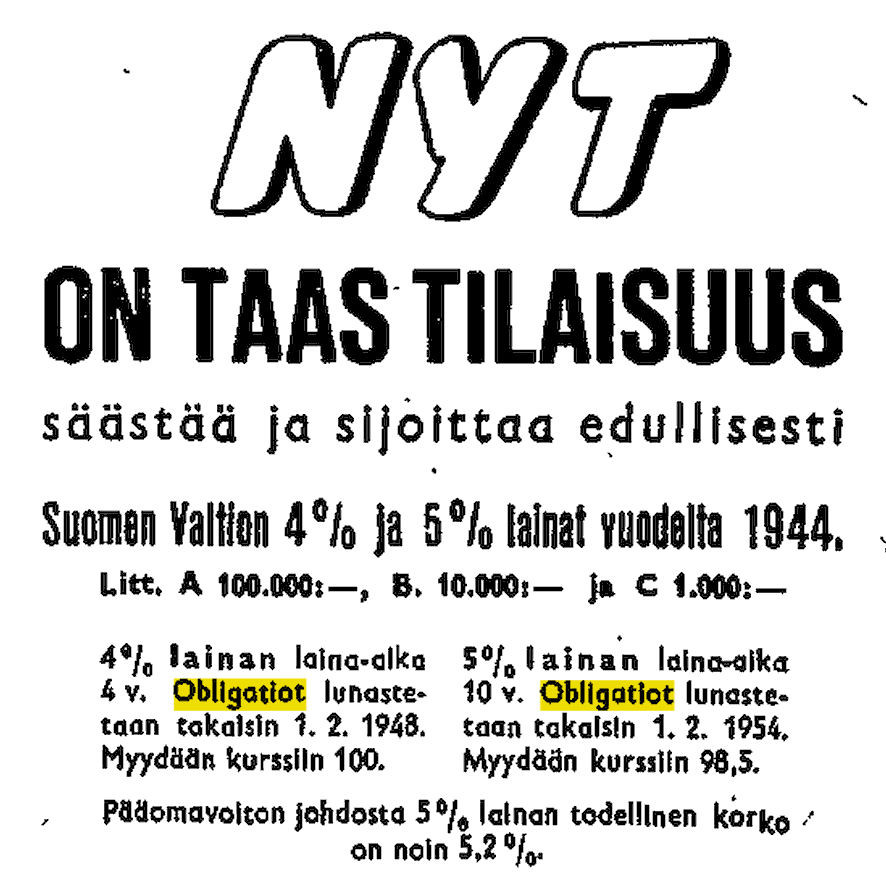

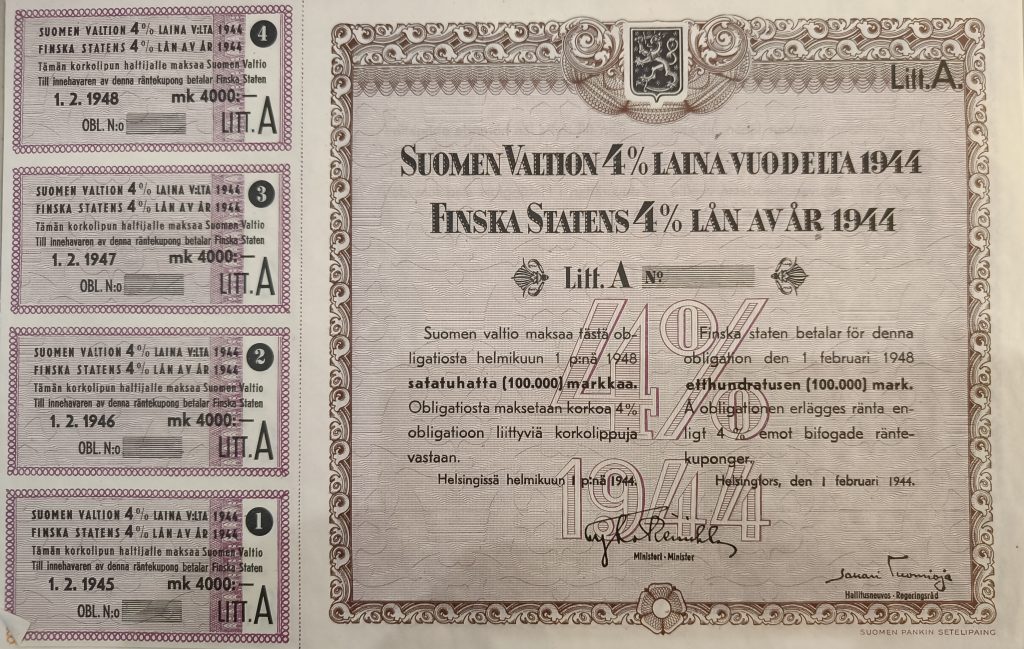

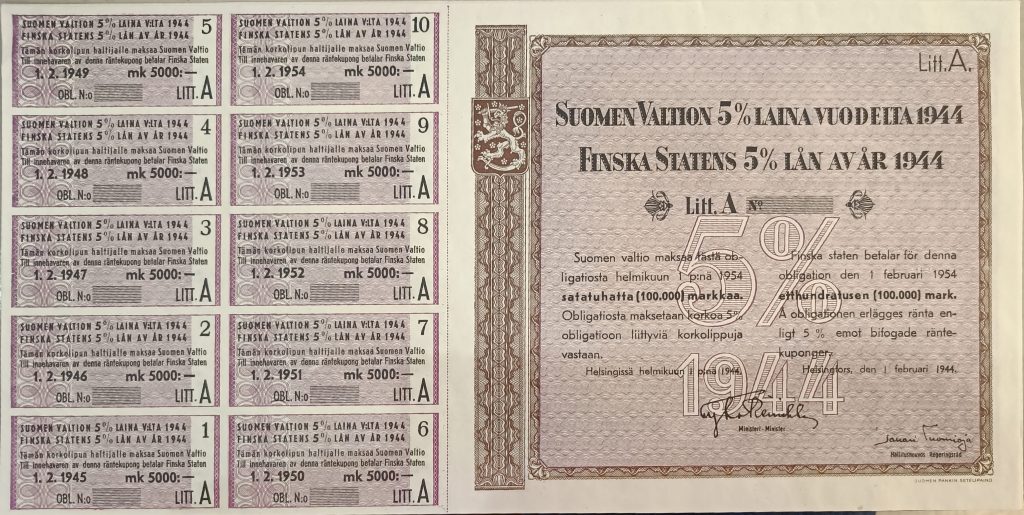

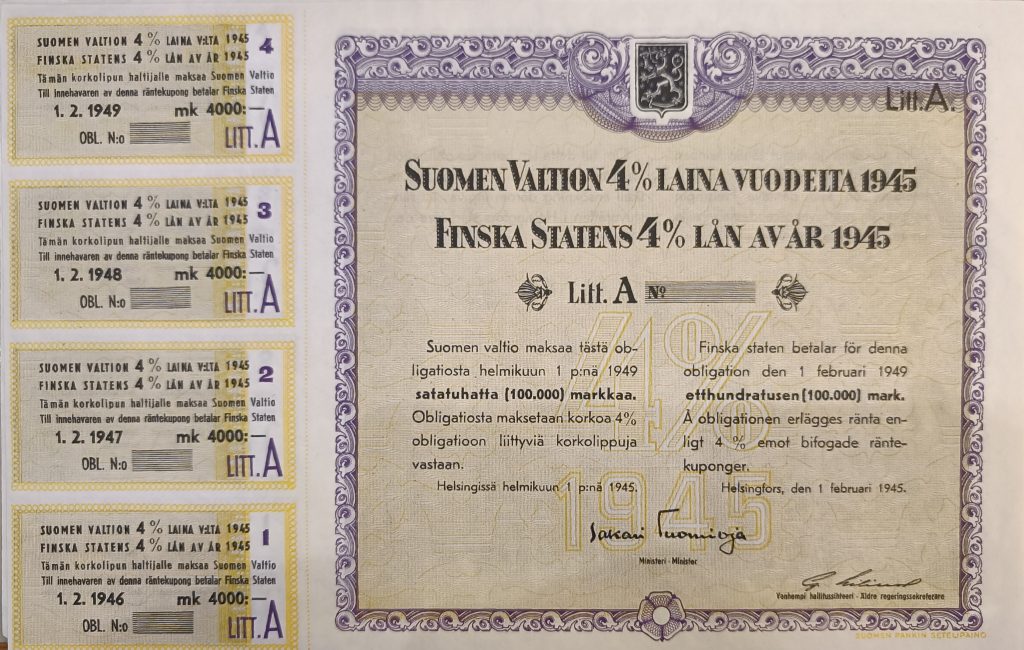

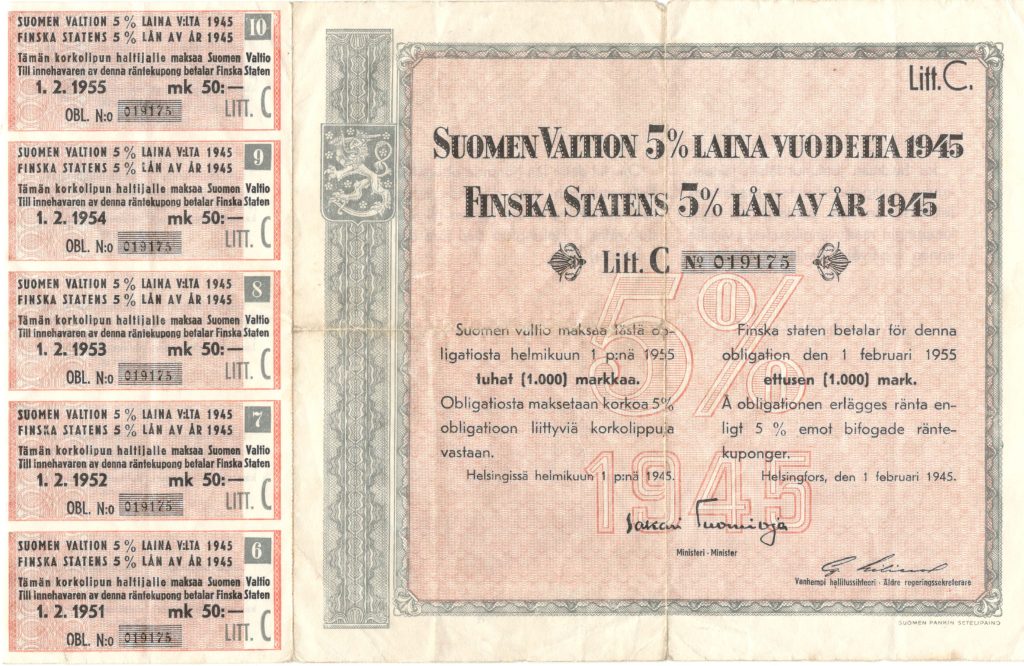

Vuosi 1944 oli mielenkiintoinen obligaatioiden osalta. Valtio aloitti tuloverotukseen ja omaisuuteen perustuvien pakkolainojen lanseeraamisen. Nämä sotalainat saivat seurakseen indeksiin sidotun korvauslainan sekä yhden palkintolainan, uuden ”kansanlainana” tunnetun lyhennyslainan ja pari perinteisen tuntuista obligaatiolainaa, jotka olivat ikään kuin haparoivia ensiaskeleita tulevien vuosien ”strukturoitujen” obligaatiolainojen suuntaan. Nämä laskettiin liikkeeseen parina – lyhyempi laina oli nelivuotinen ja koroltaan 4 prosenttia. Pidempi 10 vuoden laina tuotti korkeamman riskitason myötä 5 prosenttia. Molemmat lainat olivat kertalyhenteisiä, eli bulletteja. Vastaavia yhdistelmiä nähtiin myöhemmin runsaasti.

Molemmat lainat laskettiin liikkeeseen 1.2.1944. Kannattaa huomata, että jälkimmäisen lainan myynti- eli emissiokurssi oli 98,5 prosenttia ja sen tuotto pääomavoiton jälkeen oli 5,2 prosenttia.

Osa valtion obligaatioemissioista myytiin loppuun hyvinkin nopeasti. Oikeissa markkinaolosuhteissa parhaat palkinto-obligaatiot saattoivat loppua jopa päivissä. Ihan kaikkien lainojen menekki ei ollut näin hyvä. Lainoista saattoi jäädä isompia tai pienempiä häntiä, joita sitten myytiin ajan kanssa joko pankeille tai usein myös valtion eri rahastoille tai Suomen Pankille. Vuoden 1944 pidempää parilainaa ei onnistuttu myymään loppuun. Tiedossa ei ole se, jäikö osa aidosti myymättä vai haluttiinko osa jättääkin ”varastoon” odottamaan sopivaa käyttöä?

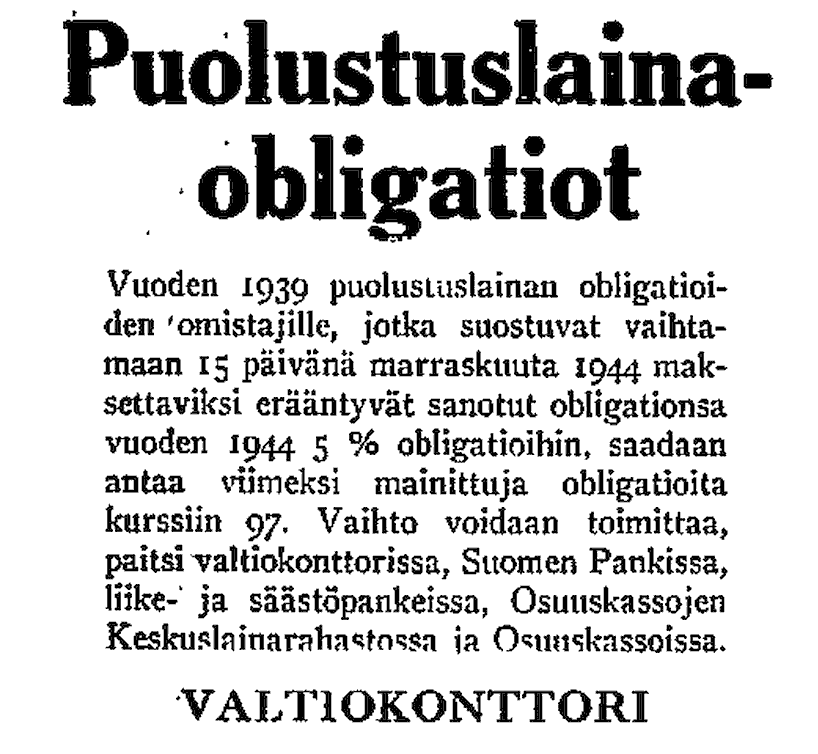

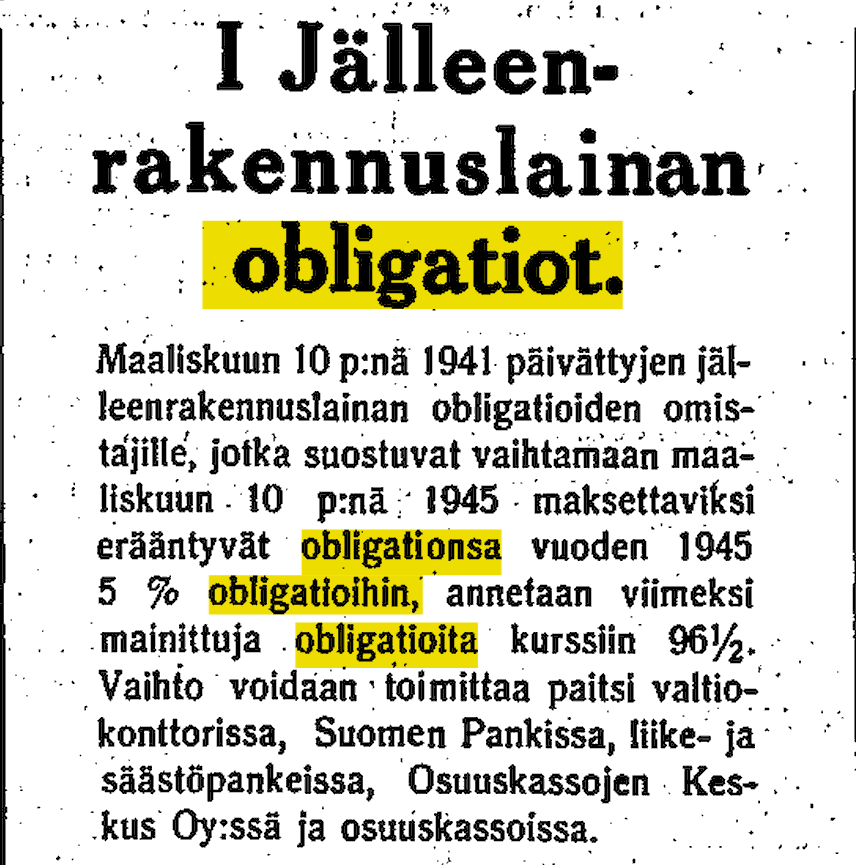

Tällainen ns. parempi käyttö tulikin syksyllä 1944, kun vuonna 1939 laskettu 5 prosentin Puolustuslaina tuli lunastukseen. Sen sijaan, että valtio olisi kaivanut kuvettaan ja lunastanut obligaatiot lainaehtojen mukaisesti rahalla, se tarjosi Puolustuslainan lunastajille mahdollisuutta vaihtaa erääntynyt laina tähän uuteen osittain myymättä jääneeseen 5 prosenin lainaan kymmeneksi vuodeksi. Lisähoukuttimena lainan ehdoissa oli jo tuo aiemmin mainittu alikurssiin myynti, joka antoi tavallisille merkitsijöille 5,2 prosentin tuoton. Puolustuslainan haltijoille tarjottiin tästä vielä vähän terästettyä pakettia: vaihdettaessa vanha laina uuteen 1944-lainaan, emissiokurssi oli laskettu 97 prosenttiin. Tuotto nousi näin jo 5,4 prosenttiin, joka ainakin teoriassa näytti hyvältä. Tiedossa ei ole, moniko suostui vaihtoon?

Seuraavana vuonna vastaavan obligaatiolainan kohdalla meneteltiin samalla tavalla. Tuolloin vaihtoa tarjottiin vuonna 1945 erääntyvään ensimmäiseen Jälleenrakennuslainaan. Tästä lisää hieman alempana.

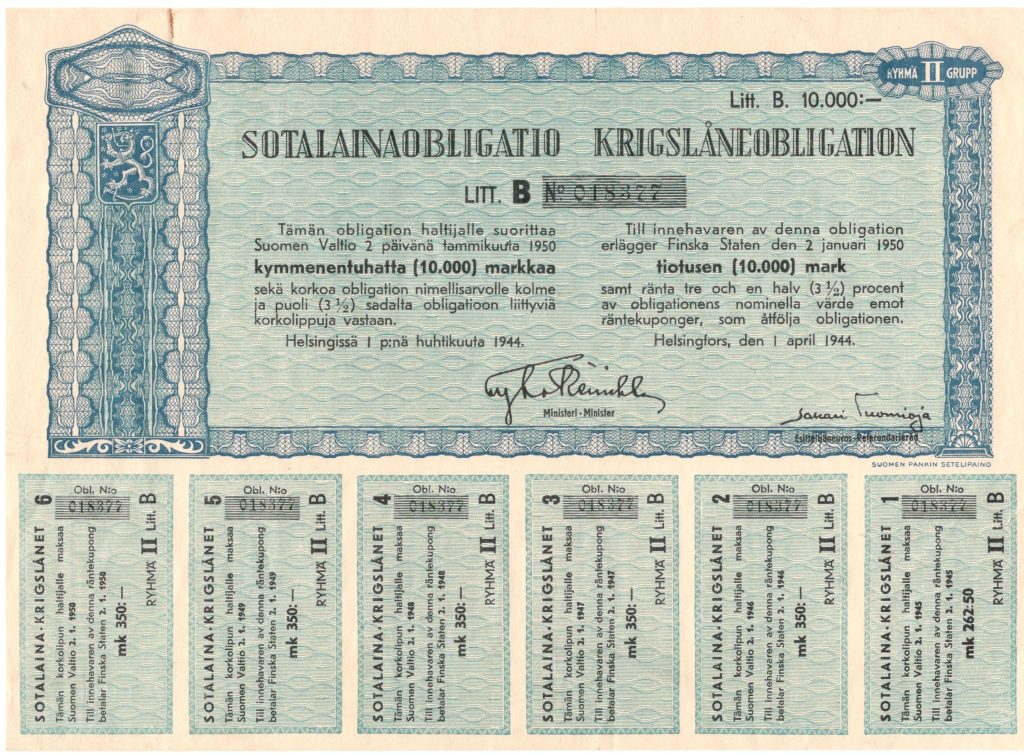

1.4.1944 sotalainaobligaatio ryhmä II – toinen pakkolaina 6 v.

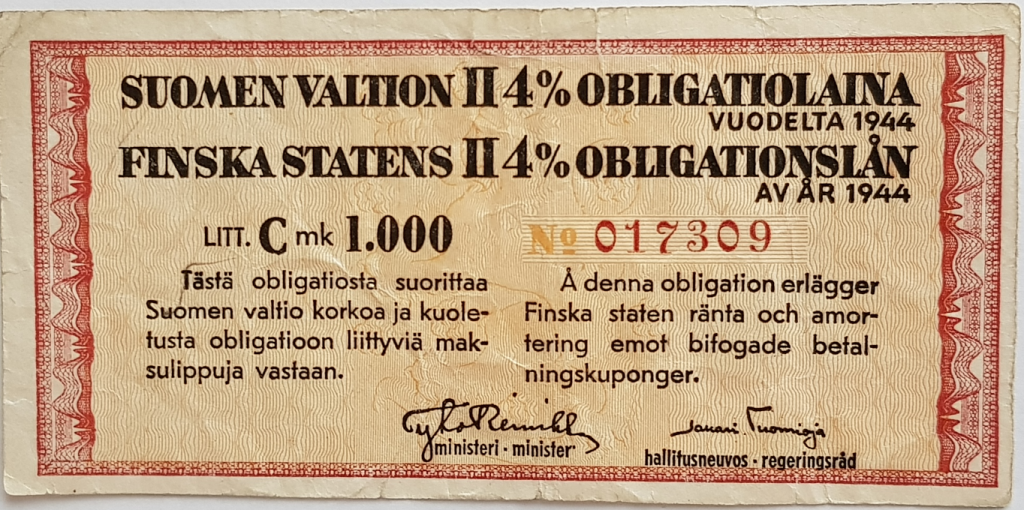

Vuoden 1944 Sotalainaobligaatio 10 000 markkaa, Litt B, ryhmä II. Korkoa pakkolainalla maksettiin 3,5 prosenttia. Inflaation syömät rahat sai takaisin vajaan kuuden vuoden kuluttua vuonna 1950. On hyvin harvinaista, että jälkipolville jää pakkasileä 10 000 markan obligaatio, josta ei ole leikattu yhtään korkokuponkia. Allekirjoittajat jälleen tuttu parivaljakko Tyko Reinikka ja Sakari Tuomioja.

Yllä oleva vuoden 1944 sotalainaobligaatio on yksilönä melkoinen keräilyharvinaisuus. Ensinnäkin se on erittäin siisti, aivan kuin käyttämätön. Toisekseen siitä ei ole leikattu ensimmäistäkään korkokuponkia. Vaikuttaa siltä että tämä yksittäinen obligaatiopaperi on matkannut aikaamme aikakapselissa. Lainan aikoinaan vuonna 1944 pakkomerkinnyt kansalainen menetti koko obligaation arvon, 10 000 markkaa. Lunastamattomat varat päätyivät valtion pohjattomaan kassaan. Nykyrahassa tuo menneen ajan unohdus vastaa rahanarvoltaan noin 2 000 euroa.

Ryhmän II obligaatiot olivat siis niille, jotka jostain syystä olivat valinneet maksaa ”jälkiveronsa” eli pakkolainan kahdessa erässä. Tuosta ”rangaistuksena” lainan juoksuaika oli vajaan vuoden pidempi. Tämä ylimääräinen vuoden juoksuaika oli pääomalle tuhoisa. Inflaatio söi pakkolainan rahoja tuon vuoden aikana lähes 14 prosenttia. (rahanarvonmuunnin)

Muilta osin ryhmä II oli indenttinen ryhmä yhden kanssa.

Ryhmä II:ssa oli samat litterat ja myös tuttu 100 markan Litt F. Koska lainan juoksuaika oli vajaan vuoden pidempi, oli myös pääomaan lopussa liitettävä korkokertymä vähän suurempi. Nyt lainan pääomaan lisättiin 20 markkaa ja koko lunastus oli 120 markkaa.

1.6.1944 II laina 4% – ns. kansanlaina

Valtion obligaatiolaina II vuodelta 1944 ei välttämättä edes näytä obligaatiolta. Sen kooltaan pienestä kantalipusta puuttuu mm. päiväys. Silti se on hyvin merkittävä dokumentti obligaatioiden kehityksestä, joka kertoo sodan jälkeisen ajan taloudellisista poikkeusoloista. Sodan seurauksena valtio velkaantui yli kohtuuden. Suurelle yleisölle tarkoitettujen obligaatioiden lisäksi valtio lainasi Suomen Pankilta, joka taikoi uutta rahaa painamalla Setelipainossa lisää seteleitä. Tämä seurauksena setelistön määrä nousi huhtikuussa 1944 kaikkien aikojen ennätykseensä 12,1 miljardiin markkaan. Sotalainaobligaatioiden nimellä kulkeneet vuosien 1944 ja 1945 pakkolainat olivat valtion lainatarpeen tyydyttämisen lisäksi osa pyrkimystä vähentää likvidin rahan määrää sekä hillitä inflaatiota. Spekuloitiin myös uudella pakkolainalla, joka toteutettaisiin setelien leikkaamisella.

Näin myös kävi vähän myöhemmin vuoden vaihteessa 1945/46.

Käytännössä setelien leikkaus suoritettiin vuonna 1946 leikkaamalla yksityisten ihmisten isommat setelit saksilla kahtia. Setelin oikeanpuolinen osa otettiin valtiolle pakkolainana. Luovutettua puoliskoa vastaan annettiin kuitti pakkolainasta. Tuhannen markkan seteli muuttui vilauksessa 500 markan seteliksi ja toinen puolikas lainakuitiksi.

Samalla setelin nimellinen ostovoima puolittui. Valtio sai lainattua pakolla näin jopa puolet vuonna 1946 tarvitsemistaan luotoista. Nykyrahassa se vastaisi noin 240 miljoonaa euroa. Tämän jälkeen valtio ei useaan vuoteen laskenut yhtä poikkeusta lukuunottamatta liikkeeseen uusia yleisöobligaatioita.

Pakolla otettu laina maksettiin takaisin kahden prosentin korolla kolmen vuoden päästä. Korkea inflaatio oli kuitenkin jo syönyt niin korot kuin osan rahan ostovoimasta. Leikkauksen keskeinen tavoite oli – valtion lainaamisen ohella – inflaation vastustaminen ja niin sanotun pimeän rahan esille saaminen. Mustanpörssin kauppiailla ja vähän muillakin oli verottajalta turvassa olevia pimeitä tai ainakin harmaita käteisvaroja. Näihin setelien leikkaaminen puri tehokkaasti.

Verottaja halusi löytää pimeätä rahaa ja jakaa rehellisten kansalaisten maksutaakkaa vähän laajemmalle pohjalle. Vuonna 1946 valtio/verottaja halusi tuoda myös pimeät sijoitukset verotuksen piiriin. Osakekirjat ja suuret obligaatiot piti käyttää verottajalla kirjaamassa ja leimaamassa. Jos ei leimannut, osakkeet menettivät arvonsa. Vähän niin kuin leikkaamaton seteli.

Setelien leikkaamisesta kiinnostuneiden kannattaa lukea Antti Heinosen kirja ”Hallitus kansan kukkarolla” . Osakekirjojen leimaamisesta on hyvä artikkeli täällä.

Vuoden 1944 II obligaatiolaina oli yritys saada vapaaehtoisesti kansan patjan alla pitämät rahat valtion obligaatioihin. Valtio myös yritti hillitä pankkien raha-automaattia. Pankit ottivat talletuksia yleisöltä alhaisella korolla ja sitten niillä rahoilla ostivat korkeakorkoisempia valtion obligaatioita. Valtio olisi mielellään nähnyt itsensä osapuolena suoraan kotitalouksien kanssa obligaatiomarkkinoilla.

Helsingin Sanomat kirjoitti tilanteesta pääkirjoituksessaan 12.5.1944, miten ”tämän uuden, tallettajille edullisen lainan liikkeeseen laskemisella on tahdottu helpottaa tallettajien mahdollisuuksia sijoittaa edullisesti hallussaan olevaa setelistöä. Tätä lainaa voidaan pitää ikäänkuin eräänlaisena koepallona, joka osoittaa, saadaanko tällä keinolla tosiaankin vedetyksi setelistöä yksityisistä kätköistä suoraan valtion obligaatioihin”.

Kirjoitukseen sisältyi myös selkeä viesti siitä, että jos setelistöä ei saada tällä lailla vapaaehtoisella obligaatiosäästämisellä vähenemään, niin valtiovallalla on tähän muitakin epämielyttävimpiä keinoja. Tämä tarkoitti tietenkin myöhemmin toteutettua setelien leikkaamista. Näin jälkikäteen on helppo todeta, että kotitalouksien olisi kannattanut kuunnella ja ostaa neljän prosentin obligaatioita sen sijaan, että setelit leikattiin ja tälle pakkolainalle sai korkoa vain kaksi prosenttia.

Lehdet toimivat tämänkin lainan osalta valtiovallan äänitorvena ja markkinointikanavana. Esimerkiksi Helsingin Sanomat aika suorasukaisesti sanoi, että jos näiden vuoden 1944 4 obligattiolainojen avulla ei saada kansan säästöjä riittävästi valtion obligaatioihin, joutuu valtio turvautumaan setelirahoitukseen ja se tuo mukanaan inflaation ja tuhoaa oman valuutan (esim. HS 18.2.1944). Kansan kohtalo sota-aikana on aina ollut kova. Nytkin piti ensin pelastaa isänmaa ja sen jälkeen vielä valuutta.

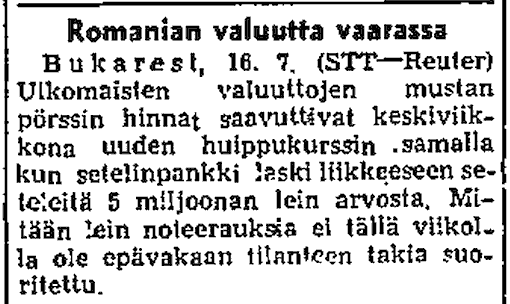

Alla oleva Helsingin Sanomien pikku uutinen Romaniasta (17.7.1947) havainnollistaa hyvin, millainen uhka meitä vaani ja miksi niitä seteleitä haluttiin obligaatioiden avulla ja väkisin pakkolainaamalla ja leikkaamalla kansalta pois kerätä.

Tämä vaatimaton obligaatio oli (osin korvauslainojen rinalla) koepallo myös sen suhteen, miten markkina suhtautuu suhteellisen lyhyeen lainaan, jonka pääomaa lyhennetään perinteisen arpomisen sijaan tasalyhenteisesti 20 prosenttia vuosittain. Obligaatiolainoja oli jo sata vuotta lyhennetty vanhalla mallilla arpomalla. Tästä alkoi kehitys meille vähän tutumpaan tapaan – kaikkia saman emission obligaatioita lyhennettiin saman verran. Tämä lyhennystapa loi myös pohjan obligaatiomarkkinan kehittymiselle. Kun lainan juoksuaika oli lyhyehkö ja kiveen hakattu, oli lainan nykyarvo helpompi laskea, kun ei tarvinut arvioida mahdollisen ennen aikaisen lunastuksen taloudellisia vaikutuksia.

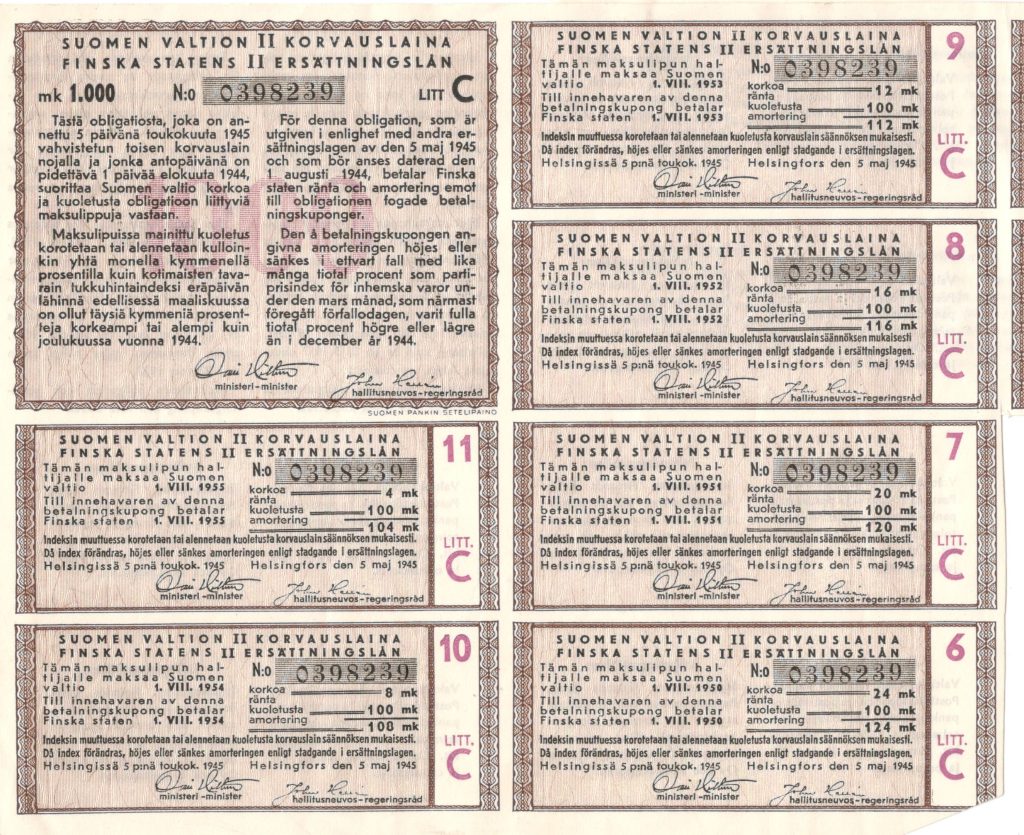

1.8.1944 – II Korvauslaina ja indeksiin sidottu ”kultareunainen”

II maailmansodan seurauksena Suomessa oli kehitettävä korvausjärjestelmä, millä kyettäisiin edes vähän sinne päin korvaamaan esim. siirtoväen menetykset. Näistä korvauksiin käytetyistä obligaatiolainoista löytyy oma erillisartikkeli.

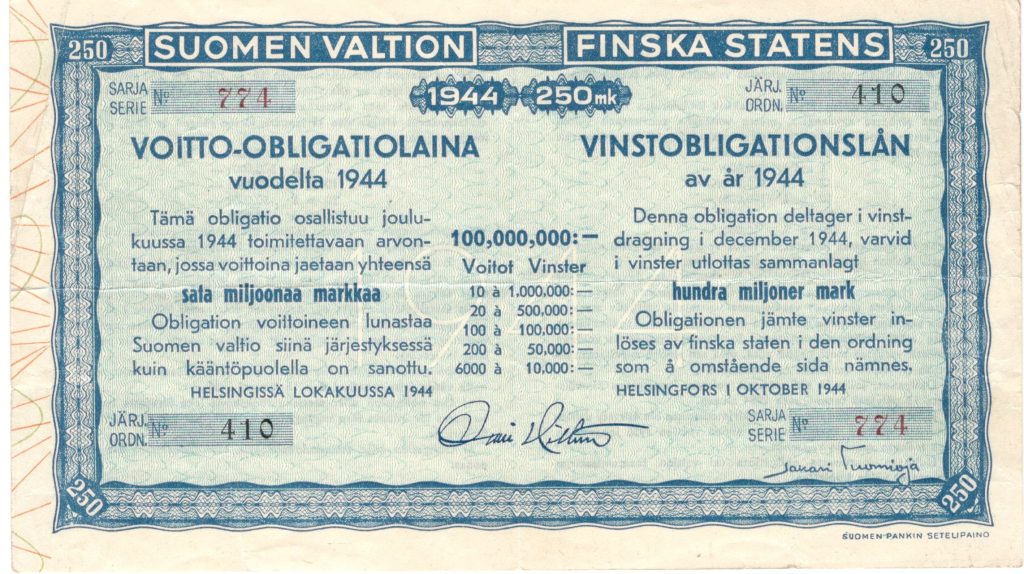

1.10.1944 Voitto-obligaatiolaina – erilainen kuin aiemmat

Vuonna 1944 palkinto-obligaatiolainan nimi oli muuttunut Voitto-obligaatiolainaksi ymmärrettävistä syistä. Tämä lainan erikoisuudet käyvät selville omasta erikoisartikkelista täältä.

1945 – pakkolainat jatkuvat

2.1.1945 Sotalainaobligaatio ryhmä I – ensimmäinen pakkolaina 6 v.

Sotalainaobligaatioita laskettiin liikkeeseen kahtena vuotena yhteensä neljä kappaletta. Kaikissa oli eri päiväys, joskin saman vuoden lainoja voi perustellusti pitää myös yhtenä ja samana lainana. Vaikka niissä on eri päiväys, perustuivat ne yhteen ja samaan lakiin ja verovuoteen. Kuitenkin nuo kaksi päivämäärää saavat lainat tässä tarkastelussa näyttäytymään erillisinä emissioina. Pakkolainoja on näin ollen neljä erilaista, ovathan ehdotkin jokaisessa lainassa vähän erilaiset. Korko kaikissa lainoissa oli kuitenkin sama, 3,5 prosenttia.

Vuoden 1945 ensimmäinen laina oli päivätty 2.1.1945 ja sen litterat olivat täysin samat kuin vuosi aiemmin liikkeeseen lasketulla lainalla. Ainoa ero on tosiaan tuo päiväys sekä jälkimmäisen vuotta pidempi juoksuaika, 6 vuotta. Tämä aiheutti muutoksen myös littera F:n obligaatioon. Vuotta pidempi juoksuaika nosti lainasta kerralla takaisin maksettavan palautuksen määrän 121 markkaan. Inflaatio kohteli myös tämän vuoden pakkolainoja yhtä tylysti kuin aiempiakin. Vuosi lisää juksuaikaa teki tästä lainasta vielä edellistäkin huonomman.

On syytä huomata myös, että laina oli päivätty tammikuulle 1945. Allekirjoittaja Sakari Tuomiojan ministeripesti alkoi kuitenkin vasta 17.4.1945. Heitto päivämäärässä on kuitenkin looginen. Itse obligaatiopaperit painettiin ja toimitettiin veronmaksajille vasta myöhemmin kuin mitä liikkelelaskupäivä kertoo. Käytäntö näyttää olleen, että se, joka istuu ministerin pallilla silloin kun lainat toimitetaan markkinoille myös allekirjoittaa ne, vaikka kyseistä obligaatiolainaa koskeva laki/asetus olisikin annettu aiemmin. Tämä sama päivämäärää koskeva ”epätarkkuus” esiintyy myös myöhemmissä vuoden 1945 obligaatiolainoissa.

1.2.1945 – valtiolainat 4% ja 5%

Sodasta toipuvassa Suomessa oli niin paljon tehtävää ja mietittävää, että valtion vuoden 1945 varsinainen yleisöobligaatiotarjonta oli kuin suora kopio edellisestä vuodesta. Vain kaksi yleisölainaa: neljän vuoden obligaatiolaina neljän prosentin korolla sekä kymmenen vuoden obligaatiolaina viiden vuoden korolla. Molemmissa sama päiväys 1.2.1945.

Siitä sitä sitten sopi ihmisten valita, mihin rahansa laittavat – lyhyeen lainaan matalalla korolla vai pidempään vähän paremmalla tuotolla? Toki edellyttäen, että jollain ihmeen ilveellä kotitalouksilla olisi vielä ollut varoja sijoittaa valtion obligaatioihin. Toki joillakin oli.

Vaikka rahan arvojen muuttumista yli ajan on vähän hankala tarkastella, antaa tilastokeskuksen rahanarvonmuunnin tähän hyvän mahdollisuuden, varsinkin lyhyellä tähtäyksellä. Otetaan nyt esimerkiksi vaikka tämä vuoden 1945 laina 5%, jolla oli kymmenen vuoden juoksuaika. Säntillinen obligaatiosäästäjä ostaa vuonna 1945 yhden Litt C obligaation 1 000 markalla. Kymmenen vuoden kuluttua hän saa saman 1 000 markkaa takaisin. Entä miten on sinä aikana käynyt 1 000 markan ostovoiman? Mikä olisikaan ollut tuon vuonna 1955 palautuneen 1 000 markan ostovoima obligaation merkintävuotena 1945?

Vastaus on todella tyly. Ostovoimalla mitattuna vuoden 1955 tuhat markkaa vastaa 265 vuoden 1945 markkaa. Kymmenssä vuodessa säntillisen obligaatiosäästäjämme kymmenen vuoden päähän siirtämästä 1 000 markan ostovoimasta oli enää neljännes jäljellä! Toki matkan varrella lainan haltija olisi saanut vuosittain 50 markkaa korkoa lainastaan valtiolle. Tämä olisi kaunistanut lukuja, mutta ei pelastanut lopputulosta. Inflaatio on obligaatiosäästäjän monista ystävistä se kaikkein katalin.

Inflaatiomaailmassa aika on se seuraavaksi huonoin ystävä. Mitä pidempi laina-aika, sitä todennäköisempää on, että inflaatio ehtii haukkaamaan jonkinlaisen siivun pääomasta. Vuotuinen korko ei pääsääntöisesti ole riittänyt turvaamaan obligaation pääomia. Vuosina 1945-55 keskimääräinen inflaatio oli 14,2 prosenttia. Viiden prosentin korolla ei tuollaiselle inflaatiolle pärjää.

Edellisenä vuonna liikkeeseen laskettua samantyyppistä viiden prosentin ja 10 vuoden lainaa käytettiin houkuttelemaan erääntyvän vuoden 1939 Puolustuslainan haltijoita, jotta he vaihtaisivat erääntyvän lainansa uuteen vuonna 1944 myytävään 10 vuoden obligaatioon. Vastaava operaatio toteutettin nyt myös tämän 1945 vuoden 10 vuotisen lainan osalta. Niitä tarjottiin erääntymässä olevan ensimmäisen Jälleenrakennuslainan haltijoille. Myös tätä vaihtokauppaa/vapaaehtoista konvertointia terästettiin houkuttelevalla tarjouksella – merkintäkurssi olisi vaihtotapauksessa 96,5 prosenttia uuden lainan nimellisarvosta. Tämäkään ei riittänyt estämään inflaatiota nakertamasta sijoituksen ostovoimaa, edelleen.

HS 21.2.1945

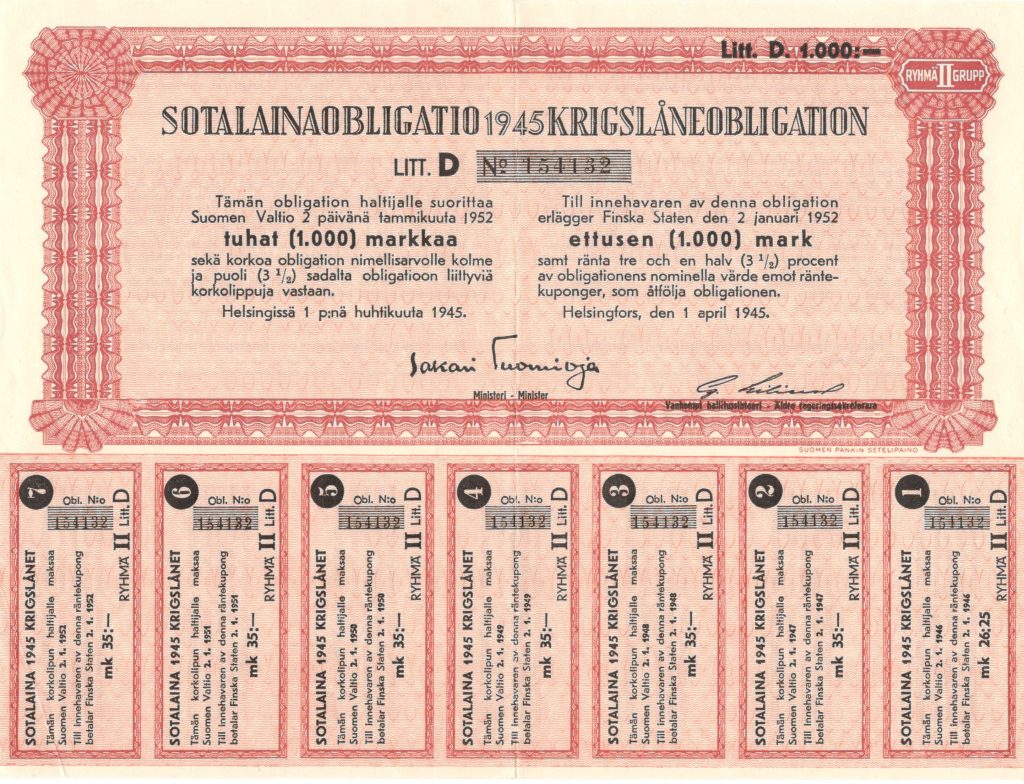

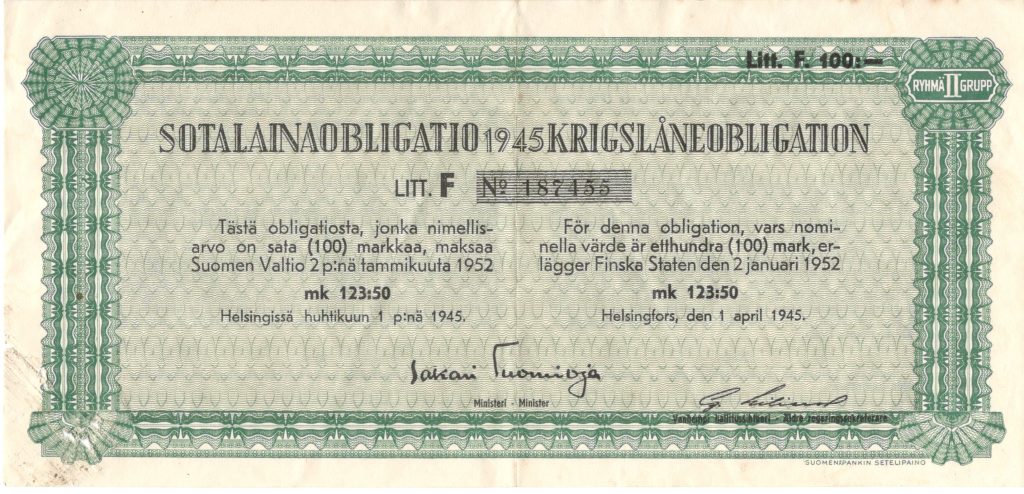

1.4.1945 Sotalainaobligaatio ryhmä II – toinen pakkolaina 7 v.

Myös vuoden 1945 jälkimmäinen pakkolaina oli edellisen kopio. Jos verovelvollinen valitsi mahdollisuuden maksaa obligaation (vrt. jälkiveron) kahdessa erässä, piteni juoksuaika tälläkin kertaa lähes vuodella, eli tammikuulle 1952. Ryhmän II litterat olivat samat kuin edellisen vuoden obligaatiossa. Litt F (100 mk) osalta juoksuajan pidentyminen lähes seitsemään vuoteen nosti sen nimellisen palautuksen määrää, 123:50 markkaan. Ja kuten muutkin pakkolainat – pidempi juoksuaika merkitsi myös pääoman inflatoitumista lisää.

Vuosien 1944 ja -45 tuloon ja omaisuuteen perustuvia pakkolainoja voi syystäkin pitää meillä ainutlaatuisina ja epätoivottavina. Sodan jälkeiset ja osin jopa sodanaikaiset pääomamarkkinat olivat maailmalla aivan tukossa. Kaikilla oli täysi työ sotimisessa ja omassa jälleenrakentamisessa. Lainaa ei vaan saanut ulkomailta, kuten ennen vanhoina hyvinä aikoina. Sota oli myös kuivattanut kotimaisen kiinnostuksen obligaatioihin. Toki valtio olisi voinut mennä vanhalla mallilla ja lainata Suomen Pankilta, joka olisi painanut ihmeellisellä painokoneella lisää kansallisvarallisuutta. Mutta sekin tie oli käyty loppuun.

Valtiohan pyrki taistelemaan puuteen ja kurjuuden lisäksi inflaatiota vastaan. Ei siinä enää kannattanut edes harkita setelikannan kasvattamista. Jäljelle jäi vain kansan karttuisa käsi. Ja, kun kansan käsi ei enää ollut vapaaehtoisesti karttuisa, piti ottaa käyttöön pakko, yhteiseksi hyväksi ja vain poikkeustapauksessa. Otettiin niiltä, joilla vielä oli. Ja tämän asianhan tiesi parhaiten verottaja. Rakennettiin epämiellyttävä pakkorakennelma, jolla saatiin vielä tiristettyä valtiolle rahaa pyörittämään sodasta toipuvaa yhteiskuntaa.

Vihattu inflaatio oli valtiolle tavallaan myös pelastus. Inflaatio söi valtion kotimaisen velan ostovoimaa ja tulevaisuudessa kuoletettu velka ei enää vastannut sitä lainaa, joka oli väkisin otettu. Toki nimellisarvo oli sama, mutta ostovoima ei. Kun kysytään, kuka maksaa, on vastaus aina sama – kansa maksaa. Sota ei koskaan lopu rauhantekoon. Rauhan jälkeen sota jatkui toisella tavalla – toipumisen ja jälleenrakentamisen merkeissä.

Sotalainaobligaatioita on jostain syystä jäänyt suhteellisen runsaasti jäljelle. Eli obligaatioiden haltijat eivät ole lunastaneet sen enempää heille kuuluvia korkoja kuin pääomiaan. Tämä johtunee siitä, että valtaosa veronmaksajista joutui merkitsemään näitä ”pakkolainoja”. Tuskin mitään aiempaa obligaatiolainaa on näin laajasti omistettu. Väkisinkin osa pakolla merkinneistä verovelvollisista ei ymmärtänyt obligaatioista sijoituskohteina tuon taivaallista. Näin obligaatiot jäivät piirongin laatikkoon myöhempien polvien löydettäväksi.

Vuoden 1945 II sotalainaobligaatio on melkein viimeinen sota-ajan obligaatiolaina. Valtionvelan häntä jäi kuitenkin vielä vuosiksi heilumaan. Vuonna 1953 piti erääntyä vuoden 1944 II korvauslainan eli ”kultareunaisen” viimeinen maksuerä (kuponkin nro 11). Valtolla eivät rahat ihan riittäneet sen täysimääräiseen lunastamiseen ja siksi laskettiin liikkeeseen uusi jatkokorvauslaina niille alkuperäisen lainan haltijoille, jotka suostuivat vaihtamaan viimeisen kuponkinsa uuteen viiden vuoden jatkokorvauslainaan.

Eikä tässä vielä kaikki. Vuonna 1955 laskettiin vielä vihon viimeinen sotavahinkojen korvauslaina. Tällä lisäkorvauslainalla oli juoksuaikaa viisi vuotta. Sen erääntyessä vuonna 1961 Suomi siirtyi vihdoin myös sodasta johtuneiden taloudellisten menetysten korvaamisen osalta rauhan aikaan. Viimeinen sotakorvausjunahan meni Neuvostoliittoon jo yhdeksän vuotta aiemmin.